Отговори на въпроси за данъците и попълване на годишната данъчна декларация при инвестиции на финансовите пазари

Статията я редактирам често, върнете се за да видите промените. Последни промени: 15 юли 2026.

Може ли да попълня декларацията ако само чета инструкциите в нея?

Не е желателно да четете само инструкциите за попълване на декларацията, защото те са съвсем общи, непълни и неясни (това важи и за закона). Желателно е да прочетете поне началото от тази статия, където обяснявам общите правила и съответния раздел, където обяснявам особеностите на съответния тип доход. Тази статия също не обхваща всички възможни особености на данъчната декларация, разглеждам основно нещата, свързани с деклариране на доходите от лихви и свързаните с финансови активи (продажби на акции/дялове, притежаване на акции/дялове към 31 декември, дивиденти, сливане на компании, отделяне на компании, разделяне на акции, лихви от отдаване назаем на акции и други).

Освен задължение за подаване на данъчна декларация към НАП може да имате и задължение за подаване на отчет СПБ-8 към БНБ.

Преди да започнете попълване на годишната данъчна декларация изчистете кеша на браузъра за да ползвате последната версия на уеб формуляра. Има бъг от 2026 година с разменени евро и левове (декларацията се попълва в лева, но на някои специално обозначени места сумите са в евро; поради грешка може да са разменени еврото и лева). (Но за да не рискувате да загубите важни бисквитки, например за влизане в сайтове, за които сте забравили паролата, може просто да направите нов чист профил на браузъра и да влезете през него или с друг браузър.)

За дребните инвеститори цената на услугата по попълване на годишната декларация може да е повече от печалбата, затова е важно така да е организира инвестирането, че да е лесно и евтино (или "безплатно") да се попълни данъчната декларация. При "безплатното" попълване плащате с времето, което отделяте.

Някои идеи как да намалите сложността/цената на попълването на годишната данъчна декларация: При инвестиране на малки суми може да излезете на загуба заради попълване на годишната данъчна декларация

Връзки към някои често търсени части от статията и други статии (ползвам стандартния начин с котви, другия начин с текст не работи на всички браузъри):

- Дивидентите (и по-специфично - когато има удържани данъци).

- Как се облагат дистрибуциите от ETFs, които не са дивиденти?

- Продажбите - новият начин за попълване на един ред с четири колони.

- Деклариране на притежанието на акции и дялове.

- Деклариране на лихвите от Trading212 (отделна статия)

- Деклариране на лихвите от Revolut: Продуктът "flexible account" на Revolut води до задължение за попълване на годишна данъчна декларация (отделна статия)

- За декларирането на доход от лихвените продукти на Freedom24 писах накратко в статията за СПБ-8, където ги разгледах в контекста на отчитането към БНБ.

- За декларирането на лихвите по принцип писах в разделка за общите правила за изчисляване и закръгляне. Само някои видове лихви са изключени от облагане (лихви от българска банка например). Лихвите от инвестиционния посредник се декларират (в общия случай - когато инвестиционният посредник не е банка). Специфично за CYEP (Cash Yield Enhancement Program) (лихвите върху валутата по сметката) и SYEP (Stock Yield Enhancement Program) (лихвите върху отдаването назаем на финансови активи) на Interactive Brokers.

- Ако сумите в отчета са с по-голяма точност от два знака след десетичната точка (запетая)?

- Прилагането на СИДДО за доход от лихви

- Доходите от краудфъндинг (P2P заеми) - те са два типа: печалба от продажби и лихви. А може да има и "други" (такси при просрочие - когато ви ги плащат на вас).

- Как декларирам доходите си ако съм получил бонус акции от инвестиционния посредник?

- Отделяне на нова компания от компанията-майка, stock spinoff

- Разцепване на акции - stock split

- Сливане на компании (stock-for-stock merger, all-stock merger)

- Облигации и държавни ценни книжа

- Ако имате сметки (банкови или не) и акции/облигации/ETFs в чужбина на стойност над 50 000 лева - СПБ-8 към БНБ (отделна статия). Смятат се и заемите/вземанията (ако вие сте дали заеми или на вас са ви дали) - вижте статията за по-подробно обяснение. Имате ли нещо с ISIN код (акции, ETFs, други), което го притежавате не чрез български ИП - трябва да го отчитате, ако общо имате неща за отчитане на стойност над 50 000 лв.

- Не всяка продажба чрез подложена на регулации европейска борса е продажба на регулиран пазар по смисъла на закона (отделна статия) (за продажбите на регулиран пазар на акции, ETFs и държавни ценни книжа има данъчно изключение, за ETN/ETC - няма, за ETP - трябва да се гледа дали е дялове от фонд).

- Къде в данъчната декларация пише колко трябва да платя?

- Как се попълва дохода от продажба на акции на регулиран пазар в приложение 13?

- Попълване на частта „Образец 2004“ (разглеждам хипотезата когато лицето е безработно)

- Има ли wash-sale rule в България (подобно на данъчните закони на САЩ)?

Може да не четете цялата статия, само първите няколко части. За по-интересните неща по-горе дадох връзки.

nap-autopilot: Въвеждане на данни в годишната данъчна декларация автоматично

Скриптът взима данните в CSV формат от директорията import (намираща се в директорията, където се намира скрипта) и въвежда данните от тях автоматично в уеб формуляра (годишната данъчна декларация) от портала на НАП.

Една част от автоматизирането на обработката на данните може да го направите с моите електронни таблици за предварителна обработка на данните.

Допълнение: вече имам и скриптове за автоматична обработка на данните от .csv справки за:

- Дивидентите от Interactive Brokers

- Дивидентите от Trading212

- Лихвите от Trading212

- Кешбекът от Trading212

За капиталовата печалба е по-сложно да се направи надеждно работещ скрипт, защото трябва добре да се познават форматите на данните (има различни събития като сплитове, сливания, отделяния - които усложняват алгоритъма и са потенциал за грешки). Затова имайте едно наум като ползвате различни инструменти за това, особено ако имате особени събития като изброените (не са само просто покупки и продажби).

Следете страницата на проекта, там от време на време обновявам скриптовете и добавям нови.

Платени услуги за автоматизация на обработката

⚠ Не бих се доверил на изкуствен интелект да ми попълва данъчната декларация. За отговорни неща се ползва твърда логика, не размита.

Пиша горното, защото забелязвам как често в социалните мрежи хората се хвалят колко лесно са си попълнили декларацията като са ползвали изкуствен интелект. Обаче проблемът е, че не може да му имаме доверие за такива задачи.

Имайте предвид, че в софтуера може да има бъгове. Например Freedom24 (Freedom Finance) се случи да анулира дивидент поради грешка и да изплаща наново коректната сума като дивидент. При всеки инвестиционен посредник може да се случи. Софтуерът може да не е тестван какво прави в подобна ситуация - дали правилно игнорира върнатите дивиденти, дали се бърка с отрицателните числа (връщания на дивиденти) и се опитва да въвежда отрицателни числа като данък в годишната данъчна декларация. Заради върнатия дивидент салдото по сметката ми стана отрицателно (бях купил акции с дивидента) и се наложи да довнасям още средства. Също така е въпрос на тълкуване на закона кога е датата на получаване на дохода в този случай - датата на грешното изплащане на дивидент или датата на коректното. Аз бих взел датата на първото. Тъй като сумата е в евро няма значение датата, защото 1 евро = 1 евро всеки ден. Но ако беше долари и бяха платили по-малко първия ден бих взел този курс от двата, с който ще платя повече данък (или ако сумата е по-голяма - бих сметнал частите на дохода по съответните им валутни курсове).

Генеративният ИИ (големите езикови модели) не са добри в прости математически операции. Те не винаги се сещат да напишат код на Питон и да го изпълнят (въпреки, че имат такава функция) и се получават големи гафове с проста математика, която нямаше да объркат ако бяха написали [работеща] кратка програма на Питон (или друг език за програмиране) за решаването на математическия проблем.

Ползвам няколко такива ИИ за писане на програмен код - за да ми пишат първоначалната неработеща версия и да ми помагат в дебъгването. Така или иначе и моята версия (написана ръчно) пак няма да работи от първия път, поне ми спестява ровенето в документацията коя функция как да извиквам.

Изброените платени услуги са само за информация, не е реклама, не е препоръка да се ползват.

Има и други начини (платени услуги, някои от тях безплатни за сега) за автоматизиране на обработката на данните за данъчната декларация, но не съм ги ползвал и проверявал обстойно как работят: NRA Assist, Tax Wizard, Taxable.bg, Tax123.bg, TaxLink.bg, Finoro.bg, Tax-invest.com, Autotax.bg, MinFin, TaxForm Pro. За криптовалути: Koinly.

Обаче имайте предвид, че точна информация за данъчните лотове в справките на Interactive Brokers за една година има само в справките тип Flex Query. И ако имате преход от унгарския към ирландския клон (и имате покупки от унгарския клон и продажби в ирландския) в справките Flex Query липсват точни данни за цената на придобиване на данъчния лот. Тоест принципно не може да се сметне прецизно капиталовата печалба/загуба (код 508 от приложение 5). Данни може да липсват и ако сте прехвърляли активи от друг инвестиционен посредник.

Авторите на "продукти", които се продават, може да премълчават недостатъците на своите "продукти".

Знам за този проблем, защото съм разработвал софтуер за обработка на данните от Interactive Brokers (с отворен код).

За TaxForm Pro казват, че разпознава продажбите на "регулиран пазар", не съм тествал дали е така наистина.

За Tax Wizard имах забележки последния път като проверявах как смята данъците, дали са го оправили не знам. (NRA Assist има възможност да генерира csv файлове за nap-autopilot. Има и безплатна версия.)

Имайте предвид, че дали ще се прави усредняване, FIFO, LIFO или друг метод не е концерт по желание - в закона пише, че ако можем да докажем от коя "порция" продаваме трябва да го имаме предвид при изчисленията, а не да усредняваме всичко. Някои инструменти не отчитат тази особеност на българския закон. Например при Trading212 правим усредняване (няма данъчни лотове), но при Interactive Brokers трябва да имаме предвид данъчните лотове. В случай, че не сме пипали настройките по подразбиране това е FIFO.

На сайта на TaxLink пишат за FIFO:

Да прилагате стриктно метода FIFO (когато е възможно) за определяне на цената на придобиване.

Но както обясних по-горе FIFO не е по ЗДДФЛ. По случайност FIFO ще е коректно ако ползвате IBKR и не сте променяли настройките по подразбиране (FIFO). Твърдят, че разпознават продажбите на регулиран пазар като ползват данни от QuantRocket, но не съм проверявал дали това работи коректно.

Авторът на NRA Assist твърди, че системата му правилно изчислява капиталовата печалба за Trading212 като отчита stock splits (но все пак ръчно трябва да проверите всяка продажба дали е с данъчно изключение, данни за това няма в .csv справката, трябва да търсите потвържденията за продажбите и да гледате дали са TOTV или OTC на тези продажби, за които има шанс да има данъчно изключение ако минат борсово, след това да проверявате дали съответния инструмент на съответната борса е минал на регулиран пазар). Разбира се за да работи изчислението трябва да захраните системата с всички покупки и продажби, не само за една година (ако има продажби на инструменти купени през предишни години).

Давам този списък само за информация, не е препоръка да се ползват, защото не съм запознат детайлно с това как правят изчисленията.

Отзиви от потребител (източник):

Хора, четири различни инструмента ( такс инвест, такслинк, минфин, finoro ) . Такслинк съвпада с официалния стетмънт като печалба. Финоро и такс инвест показват еднакви резултати но се различават от печалбата в извлечението. Мин фин показва трети резултати. В сички съм заредил извлеченията от всички години. Пълна КАША!

В какъв срок се подава годишната данъчна декларация?

Типично данъчната декларация се подава в срок от 10 януари до 30 април (през следващата година). В годините когато 30 април е почивен ден последният срок за подаване на годишната данъчна декларация е следващия работен ден.

За годишната данъчна декларация за 2025 година крайният срок е 30 април 2026 г.

Разбира се много лоша идея е да чакате последния ден на крайният срок. За някои видове доходи има данъчни облекчения (ако подадете декларацията и платите данъка по-рано). Това не важи за дивидентите, но важи за капиталовата печалба и лихвите.

Отстъпката от 5% от данъка за довнасяне може да се ползва при деклариране по електронен път и плащане до 31 март 2026 г. включително, като размерът й не може да надвишава 500 лв. общо за двата вида данъци. Условие за ползване на отстъпката и на данъчните облекчения, е лицето да няма неплатени публични задължения.

Не чакайте последния ден, може нещо да не работи точно тогава и да изтървете срока. Имайте предвид, че плащането става на по-късна дата (не на датата на нареждане на банковия превод). При картовите транзакции ако нищо не се обърка плащането се счита за направено моментално.

За да попълните данъчната декларация през портала за електронни услуги на НАП ще ви трябва ПИК код или електронен подпис. Дори и да имате електронен подпис е добра идея да се сдобиете и с ПИК код, защото ПИК кодът е безсрочен и се издава „безплатно“ (ще работи след като ви се счупи електронния подпис или забравите да го подновите).

(Четох оплаквания от данъкоплатци, че им са начислени лихви, защото са платили, т.е. плащането е получено, след като са подали данъчната декларация. Затова е желателно първо да платите, да се уверите, че плащането е минало, а после да подадете данъчната декларация. Не ми е ясно защо така се е получило, не виждам логика да се начисляват лихви, ако срокът за плащане е спазен.)

Ето как е формулирано в закона:

(6) (Изм. - ДВ, бр. 97 от 2017 г., в сила от 01.01.2018 г., изм. - ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г., изм. - ДВ, бр. 104 от 2020 г., в сила от 01.01.2021 г.) Лицата, които подадат годишната данъчна декларация до 31 март на следващата година по електронен път, ползват отстъпка 5 на сто върху данъка за довнасяне по чл. 48, ал. 1 и 2, при условие че нямат подлежащи на принудително изпълнение публични задължения към момента на подаване на декларацията и данъкът за довнасяне е внесен в срок до 31 март. Общият размер на ползваната отстъпка за данъците по чл. 48, ал. 1 и 2 не може да превишава 500 лв.

Интересен въпрос възниква - дали въпреки, че отстъпката не важи за данъците върху дивидентите и осигуровките, те също трябва да са платени в същия срок за да важи отстъпката за данъка за довнасяне?

За всеки случай си плащам всичко декларирано в годишната данъчна декларация (всички декларирани осигуровки и данъци) преди крайния срок.

Но в цитирания текст няма поставено условие за другите дължими суми (осигуровки и окончателни данъци - вкл. и данъци върху дивидентите).

Друг въпрос, който възниква е: важи ли отстъпката ако е подадена коригираща декларация (но тя не води до коригиране на дължимия данък, за който се отнася отстъпката и данъкът, за който се отнася отстъпката, е платен в срок)?

Нямам категоричен отговор на този въпрос, въпрос на тълкуване. Според моето разбиране на закона (а и според ChatGPT) би трябвало да важи отстъпката, но съм "чувал" в социалните мрежи, че НАП искали да се плаща пълния данък в този случай (което е силно съмнително тълкуване).

Възниква и въпроса за това какво значи "данък, за който се отнася отстъпката и данъкът, за който се отнася отстъпката, е платен в срок", защото няколко вида данък влизат по една сметка и ако е имало данък, който не е бил внесен в срок, възникват усложнения.

Клиент на НАП се оплака (как само звучи - "клиент"), че системата за валидация предотвратява подаването на коригираща декларация със същата отстъпка, което имам подозрения, че е нарушение на закона от страна на НАП, защото така не позволяват на клиента да си ползва отстъпката. Клиентът на НАП си е платил данъка за довнасяне, само е забравил да попълни приложение 7.

Важни общи правила за попълване

В раздела с общите инструкции са "скрили" това правило:

"Декларацията се попълва в левове и стотинки до втория десетичен знак!"

На някои места се пишат суми в друга валута, но само там, където е изрично написано, че трябва. В останалите места декларацията се попълва в левове.

Закръгляването се прави с ROUND, тоест 1,004 се закръглява на 1,00, 1,005 се закръглява на 1,01.

Получен доход във валута типично се преизчислява по курса на БНБ към датата на получаване на дохода. Ако БНБ няма публикуван курс към тази дата (било е почивен ден) се взима курса от предишния работен ден.

Ако БНБ много отдавна не е публикувал курс или изобщо не публикува такъв взимаме някакъв друг официален курс или някакъв пазарен курс (това не знам къде е уредено, в ЗДДФЛ не пише нищо такова, но това има смисъл да направим според мен).

Датата на получаване на дохода (напр. получен дивидент, лихва, "друг" доход) типично се приема, че е датата когато парите са постъпили в някаква сметка (но само ако плащането е по сметка - напр. сметка при инвестиционен посредник; ако доходът е придобит по друг метод важат други правила).

Датата на получаване на дохода не мисля, че е датата на сетълмент на валутата, защото типично може да се прави следваща сделка с тази валута в момента когато постъпи в сметката (не се чака до датата на сетълмент).

Особен е въпроса с капиталовата печалба.

За преизчисляване на цената на придобиване и продажната цена (за да се сметне капиталовата печалба и за да се декларират притежаваните акции и дялове в чужбина към 31 декември) законът не е ясен (нито инструкциите за попълване), но според мен традиционно се прави в съответствие с международните счетоводни стандарти (взима се курса на БНБ от съответната дата на изпълнение на сделката, а не датата на сетълмент). Подробно обясних това по-надолу в статията.

Обърнете внимание, че някои български инвестиционни посредници може да ви дадат изчислени печалби и загуби на база превалутиране по валутен курс, който се отнася за датата на сетълмент, а не за датата на изпълнение на сделката. Това според мен е грешно.

За някои видове доходи (напр. дохода от лихви) е предвиден само един ред в данъчната декларация, където се пише общо дохода (в лева) за цялата година от този вид. Други видове доходи се декларират ред по ред (всеки ред от първичния счетоводен документ се обръща в левове и се декларира на отделен ред в данъчната декларация).

Общи правила за събиране и закръгляване до стотинка на доходите, които се декларират общо на един ред

Не забравяйте, че всяко отделно "парче" от дохода от лихви се преизчислява в лева и се закръгля до втория знак след десетичната запетая преди тези "парчета" да се съберат. Добавете в електронната таблица, която ползвате за изчисляване, и закръгляне до втория знак на резултата за да се прави изчислението върху сумата, която виждате на екрана (понякога може да виждате на екрана сумата до втория знак, но всъщност при събирането да се ползва сумата "под капака", която не е закръглена). Не знам къде е описано това, може би някъде в счетоводните стандарти, това е общоприета практика - закръгляне на резултатите от преизчисляването в националната валута (в която се дължат данъци и се води счетоводство) до стотинка/цент.

Ето например как изглежда формулата в LibreOffice Calc когато закръгляваме резултата от умножението на A3 и C3 (едното е сумата във валута, другото е валутния курс):

=ROUND(A3*C3,2)

Ето как изглежда примерно изчисление на данъчната основа за лихви (в примера имаме само 7 реда лихви в долари):

Лихвите се пишат общо на един ред в данъчната декларация с код 603 (първата цифра от кода е номера на приложението, в което се попълват). Но други видове доходи (напр. дивиденти) се декларират ред по ред.

Ето как изглежда попълването на лихвите (попълват се в част I и автоматично се пренасят в следващата таблица):

Ако лихвите са изплатени от българска фирма или от самоосигуряващо се лице (от лице, което има ЕИК) те се попълват малко по-нагоре (там, където има редове с ЕИК - ред 1.1, ред 1.2. и т.н.). В горния пример лихвите са изплатени от чужда фирма (лице, което няма ЕИК) и затова са на ред 3.

Ако сумите в отчета са с по-голяма точност от два знака след десетичната точка (запетая)?

Имам отзиви от клиент на Revolut, че лихвите излизат с точност до 4 знака след десетичната точка.

Ако лихвите са дадени с точност по-голяма от два знака след десетичната точка е интересен въпросът какво трябва да се прави - дали да се закръгля след преизчисляване в левове до втория знак или не. И дали направо да се вземе общата сума от отчета (ако сметката е в евро) вместо да се смята ред по ред.

Ако сумите са във валута, която не е фиксирана към лева, трябва да се смята ред по ред (като остава отворен въпросът дали междинните резултати да се закръглят до втория или до четвъртия знак - както е в оригиналния отчет).

При множество редове може да очакваме, че разликите в едната посока ще са близо до разликите в другата посока. Но по-логично ми се струва ако сумите в оригиналната валута са закръглени до четвъртия знак да закръгляме и междинните резултати до четвъртия знак и след това сумите, които попълваме в годишната данъчна декларация, да са закръглени до стотинка (както е по инструкциите за попълване).

В ЗДДФЛ няма написани правила за закръглянето, в инструкциите за попълване на годишната данъчна декларация пише, че се попълва в левове и стотинки (освен в полетата, където изрично е написано, че сумите се пишат в оригиналната валута).

Ако сумите на лихвите са в евро може да вземем крайната сума в евро и да я обърнем в левове по курса на БНБ. Резултатът закръгляме до стотинка и го пишем в ГДД. Ако има лихви от други източници - може би е по-логично преди да съберем лихвите от различните източници да ги закръглим до стотинки.

Аз бих сметнал по двата начина и бих приел за вярна сумата, при която ще дължа повече данък. Ако данните не могат лесно да се прехвърлят в електронна таблица може просто да преброите колко реда са и да приемете грешка от 1 стотинка на ред (добавяте съответния брой стотинки в сумата като грешка - в посоката, в която ще дължите повече данък). За деклариране и плащане на по-голям данък не е предвидена глоба.

Неяснота за закръглянето има при лихвите, защото междинните резултати не се декларират.

Неяснота за закръглянето няма при дивидентите и данъците върху тях, защото се декларира отделно всеки получен дивидент и всеки удържан данък върху дивидентите. И съгласно указанията за попълване закръглянето се прави до стотинка (няма и начин да се напишат по-малки суми от стотинка, защото технически уеб формулярът не може да приеме повече от две цифри след десетичната точка). Броят на притежаваните акции/дялове се въвежда с точност 8 знака след десетичната точка (защото се поддържат fractional shares).

Общи правила за четене на първичните счетоводни документи (справките от инвестиционните посредници) и преизчисляване в левове

Ако има раздел accruals - игнорирайте го. Намерете къде в отчета пише колко е дохода, който е отразен по сметката. Доходите accruals са нещо като прогнозни доходи, те не са реално отразени по сметката ви. Данъчни събития са тези доходи, които са отразени по сметката.

При Interactive Brokers има custom statement с раздел Statement of Funds, където може да потвърдите данъчните събития и техните дати (гледа се Activity Date).

При Interactive Brokers има случаи когато дивидентите излизат с Report Date от следващата данъчна година. Обикновено като има такова несъответствие то е минимално - Report Date е първия работен ден от следващата година. Но съм имал случай на данъци върху дивидентите, които излизат с Report Date 2 февруари следващата данъчна година. Тоест за да излезе данъкът върху дивидента в отчета трябва да се зададе като период на отчета, който включва 2 февруари от следващата данъчна година. От това следва, че не трябва да бързаме да попълваме данъчната декларация през януари (и даже през февруари). Най-добре в средата на март когато НАП е готова с данните от работодатели (ако имате такива това е улеснение при попълването, но трябва пак да проверите тези данни, защото има случаи да са грешни).

Ако например в годишния отчет пише обща сума на лихвите не се изкушавайте да го ползвате, намерете всяка отделна лихва, отразена по сметката ви, и я преизчислете по курса на БНБ както обясних по-нагоре. Ако става въпрос за евро вероятно няма да има разлика или тя ще е малка (при 12 реда - няма да е повече от 12 стотинки). Ако доходите са в друга валута разликата ще е по-голяма.

Според мен при сделки с финансови актив се гледа Activity Date (не се гледа Report Date, не се гледа Settlement Date). Датата има значение, защото се прави преизчисление в лева и се взима курса на БНБ за съответната дата. Обясних защо мисля така по-надолу в статията.

Доходът достига до сметката на датата Activity Date, а на Report Date е достъпен за четене в справката (може да се генерира справка, в която да се вижда). Тоест доходът е получен на Activity Date (отразен е по сметката и типично може да се правят покупки с тази сума*)

* При спазване на Free-Riding rule ако това става с cash акаунт.

Ако не ви се занимава да ровите в сайта на БНБ и имате доверие, че не съм объркал нещо може да ползвате моите валутни курсове от тук (аз ги ползвам за моите изчисления). Във файловете с corrected в името са валутните курсове за всички дни (запълнил съм дните без публикуван валутен курс с предишния). Има скриптове, с които може да добавите към колонката с дати валутните курсове за всяка една дата. След това тази колонка с датите я copy/paste-вате в таблицата, която сте направили за преизчисляване в левове. Това ви спестява грешките от преписване на курсовете един по един от сайта на БНБ.

За стейбълкойните (стабилни токени, стабилни койни, stablecoins) ако пазарната им цена не се различава съществено от цената на съответната фиатна валута бих ползвал курсовете на БНБ за съответните фиатни валути.

(3) Когато паричните доходи са във валута, те се преизчисляват в български левове по курса на Българската народна банка към датата на придобиването им.

(4) Непаричните доходи се остойностяват в български левове към датата на придобиването им по пазарна цена.

Тъй като пазарната цена на стабилните токени е в съответната валута има смисъл да вземете пазарната цена в съответната валута (приемаме, че цената им е 1 когато отклонението е незначително) и да я преизчислите по курса на БНБ. Ако все пак имате някаква пазарна цена директно в левове може да ползвате нея. Няма точни инструкции в закона как се определя "пазарната цена".

За повечето криптовалути има котировки в евро така, че можем да вземем тях и да ги преизчислим в левове (защото курсът на еврото е фиксиран). Това преизчисляване го правим например в случаите когато имаме замяна на една криптовалута за друга и трябва да определим цена на замяна (замяната се третира по същия начин като продажбата). Не бива да забравяме, че плащането с криптовалута (вкл. и такси, комисионни, мрежови такси) се счита за "замяна" и се третира като продажба. Подробно обясних по-надолу в статията, в раздела за криптовалутите.

Справяне с бъговете при генериране на справките от инвестиционните посредници - някои доходи може да не излязат ако не разширите периода на справката

В някои случаи не е възможно да се избере дата първи януари от интересуващата ни данъчна година. В такъв случай избираме първата достъпна датата от януари.

В Interactive Brokers само за някои справки има възможност да се избере Annual (годишна справка), за по-интересните custom statements такава възможност няма, там трябва да е от дата до дата.

За всеки случай генерирам допълнително разширени справки - с начална дата поне един работен ден преди началото на януари (тоест някъде към края на декември от предходната данъчна година) и няколко дена след края на декември (тоест началото на януари от следващата данъчна година).

Защото някои доходи от съответната данъчна година, които са на ръба (поради бъг в системата) може да не излязат в справките. Търся такива доходи в тези справки с разширен период за да не пропусна да ги декларирам, ако ги има. Хващал съм такъв бъг през данъчната 2022 година - има получен дивидент от Devon Energy Corporation на 30 декември 2022 година, но той не се вижда в справката с крайна дата последното число от декември. Вижда се ако се избере някой работен ден от януари следващата година.

Макар, че такъв проблем съм забелязвал само при Interactive Brokers, бих внимавал и с други платформи.

Има и други капани при четене на справките от Interactive Brokers, по-надолу в статията разказвам за тях, а също и в статията за Interactive Brokers. В справката "Dividend Report" от раздела "Tax Reports" има грешни данни, ползвайте custom statement за дивидентите както обясних в статията по-надолу. И не забравяйте да генерирате контролна справка с разширен период за да хванете дивиденти, които поради бъг не излизат ако зададете период между първия и последния ден от данъчната година. (Допълнение: имал съм случай на 2 февруари да ми излязат данните за някои данъци върху дивиденти от предишната данъчна година!)

Къде в данъчната декларация пише колко трябва да платя?

Поради зачестилите въпроси как се пренася дължимия данък върху дивидентите от приложение 8 (където е деклариран) в приложение 1 и подобни - пиша този раздел в горната част на статията за да е по-видим. Отговорът е, че не се пренася.

Не очаквайте да видите всичките си задължения на едно място в данъчната декларация, пръснати са на различни страници.

Възможно е да имате задължение да платите само дължимата сума, описана в приложение 1 (част 4, точка 11 "Дължим данък за довнасяне, намален с отстъпката"). Но в някои случаи имате дължими и осигуровки за доплащане, които ще намерите в приложение 14 (Образец 2004). Възможно е също така да имате дължим данък върху дивидентите, който ще намерите в приложение 8. Ако имате още и доход с код 815 ще имате в приложение 8 две суми на дължими окончателни данъци:

- Обща сума на окончателния данък по чл. 38, ал. 1 от ЗДДФЛ за доходи от дивиденти и ликвидационни дялове от източници в чужбина:

- Обща сума на окончателния данък по чл. 38, ал. 5, 8 и 14 от ЗДДФЛ за доходи от източници в чужбина:

За да разберете колко трябва да платите трябва да попълните, прочетете и разберете логиката зад всички страници от данъчната декларация (освен тези приложения, които не се попълват, обаче за да сте сигурни, че не ги попълвате пак трябва да се запознаете с тях). А също така се налага данъчната декларация да е попълнена коректно (за грешно подадените към НАП данни, които са вписани в декларацията автоматично, носите отговорност вие - трябва да ги проверите и с подписването на декларацията потвърждавате, че сте го направили).

Има друг начин как да видите задълженията си, но той не е надежден. В портала на НАП има "Справка за задълженията с възможност за плащане", но тя не винаги работи коректно.

За да сте сигурни, че сте платили задълженията си трябва да се уверите, че тази справка дава същите данни, които сте въвели. Данните в системата "Справка за задълженията с възможност за плащане" не се появяват магически, а трябва първо да сте подали данъчната декларация и данните от нея да са обработени (което не става мигновено, може да отнеме минути, часове и накрая пак системата да не покаже коректни данни).

Можете да платите дължимите данъци и осигуровки с банков превод. Но това не е удобен начин, защото трябва да ровите в сайта на НАП за номерата на банковите сметки на съответната териториална дирекция (има различни сметки за различните видове задължения). След като направиха лесен метод за плащане с дебитна карта без такса няма смисъл да се ползва стария метод. (Ами ако лимитът на картата не позволява толкова голямо плащане? Просто правите плащането на няколко части и си водите записки някъде за да не се чудите какво сте платили после ако проверявате за грешки.)

Може да ползвате функцията за плащане на данъци онлайн с дебитна карта и без ПИК код или електронен подпис (от портала на НАП), но ако се логнете с някой от двата метода ще ви е предварително попълнено ЕГН-то и ще имате достъп до информация за вече направените плащания през портала (не съм тествал какво става ако се направи плащане без логване с ПИК код или електронен подпис: дали след последващо логване с някой от двата метода ще се вижда направеното плащане в справката за направени плащания).

Внимавайте - трябва да натиснете бутона "Без такса (виртуален ПОС на НАП)", иначе ако платите чрез ePay с дебитна карта ще има допълнителна такса. Възможността за плащане с ePay е полезна за тези, които нямат дебитна карта, но имат микросметка в ePay със салдо.

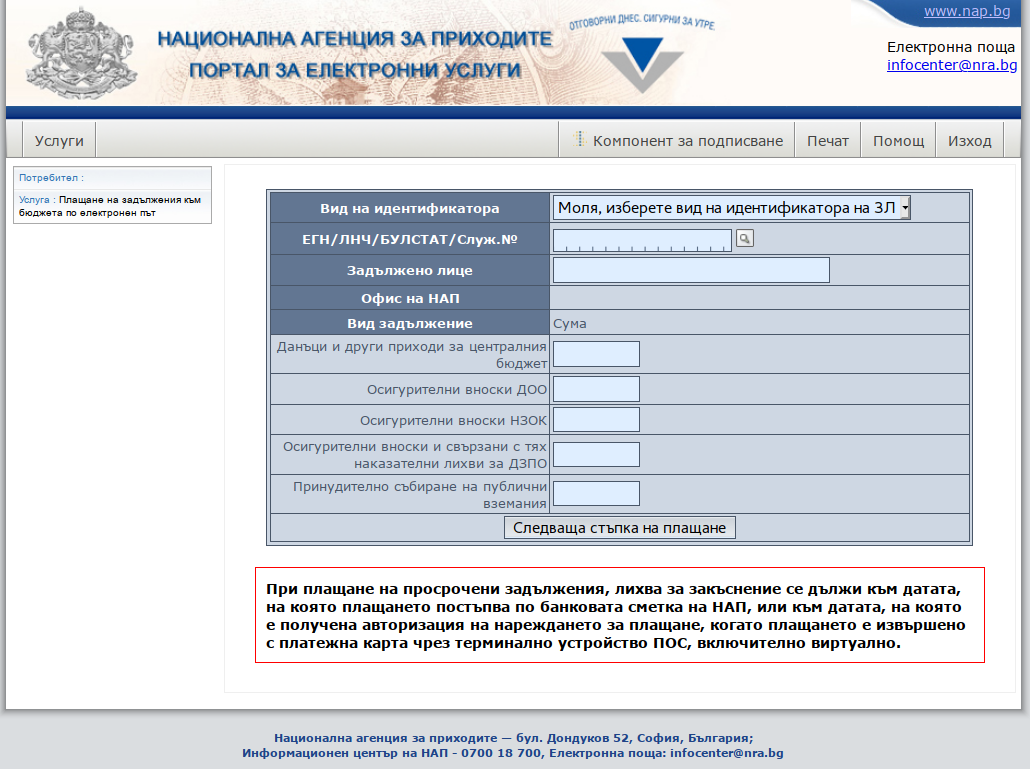

В полето "Данъци и други приходи за централния бюджет" (вж. снимката по-долу от услугата "Плащане на задължения към бюджета по електронен път") се попълва както данъка за довнасяне (точка 11), така и данъка за дивидентите. Аз ги плащам с отделни транзакции за да мога после по-лесно да проверя за какво съм плащал (с дебитна карта няма такса и не е проблем всеки отделен данък да се плаща с отделна транзакция).

Здравните вноски за довнасяне, които са декларирани в приложение 14 ("Образец 2004", Справка за окончателния размер на осигурителния доход за **** г.) като "Размер на окончателната осигурителна вноска за здравно" се попълват в полето "Осигурителни вноски НЗОК". Може да се платят на една транзакция с другите данъци, но аз предпочитам да ги плащам с отделни.

Възможно е да не дължите здравни вноски за довнасяне, например ако сте били през цялата година на трудов договор. По-надолу в статията обяснявам подробно логиката на облагане със здравни осигуровки на капиталовата печалба от финансови активи, лихви и други доходи (накратко: ако сте били "безработни" през годината или част от годината след подаване на декларация образец 7).

(Здравната осигуровка може да е написана на повече от едно място в данъчната декларация, това не значи, че трябва да я платите два пъти. Има и един интересен процес по разпределяне на пренесената здравната осигуровка между приложения 5 и 6, който може да се наложи да го разберете за да попълните коректно данъчната декларация.)

Когато плащате с банков превод не може да си платите здравните вноски за довнасяне задно с данъците, защото се превеждат по различни банкови сметки. Но ако имате дебитна карта няма смисъл да ползвате банкови преводи, защото за плащане с дебитна карта няма такса.

Деклариране на капиталовата печалба

Капиталовата печалба не се нарича така в ЗДДФЛ.

В случай когато сделките с финансови активи (акции, договори за разлика и други) представляват "търговска дейност по занятие" се води счетоводство по ЗКПО и се плащат осигуровки. Обясних как няма ясни и обективни критерии за определяне дали дейността е "по занятие" в тази статия.

Ако тези сделки не представляват "търговска дейност по занятие" (разглеждат се като "обикновено управление на портфейлна инвестиция, както това би направило частно лице") - тогава продажбите се декларират в приложение 5 и се плаща данък 10% (може да се плати и здравен данък 8%, наречен "здравна осигуровка", по-надолу в статията обяснявам подробно в кои случаи). Здравната осигуровка от 8% има таван, така че маргиналната данъчна тежест е 10% (над тавана).

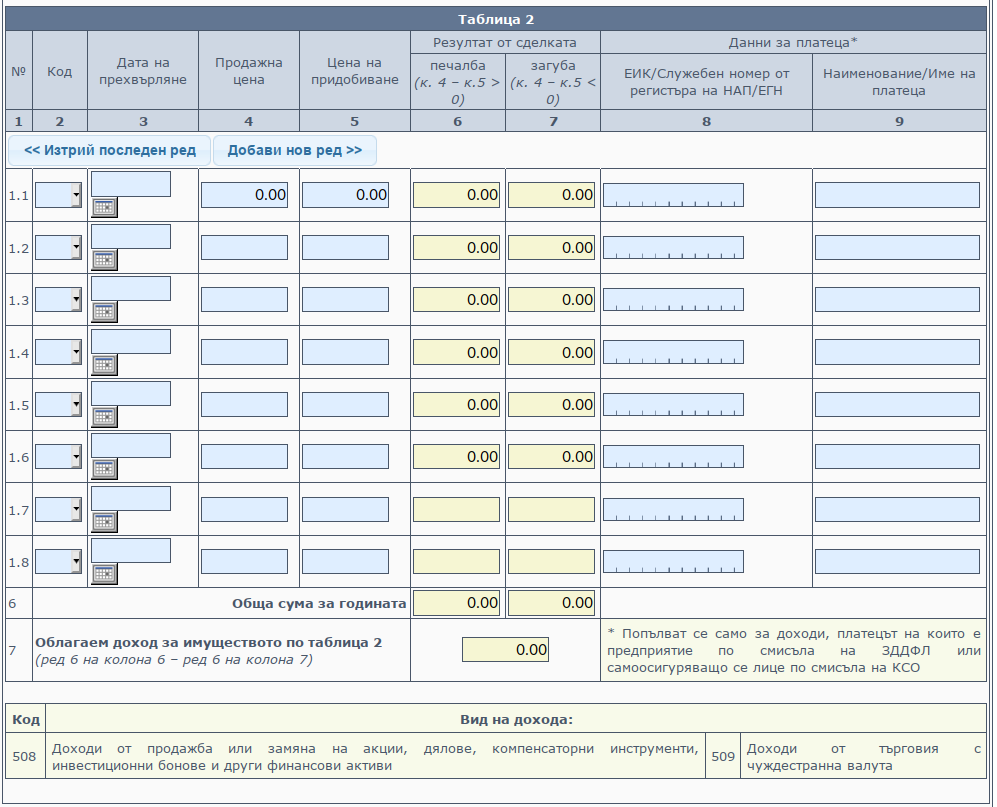

По-горе е показана версията за 2021 и 2022 година на таблица 2 от приложение 5 на годишната данъчна декларация.

За данъчната декларация от 2023 година (която се подава в срок до 30 април 2024 година) има промяна - може да се въведе само един ред с код 508. Изчисленията стават по същия начин, разликата е само в това, че трябва да се напише общо сумата на цените на придобиване и общо сумата на продажните цени (и цените на замяна).

Допълнение от 2025 година: в данъчната декларация за 2024 година доходите от продажба/замяна на криптовалути (капиталова печалба) вече не се пишат с код 508, а с код 5082 (преди бяха с код 508 като акциите и другите финансови активи). Има и 10% нормативно признати разходи за доходи с код 508, 5082 и 509.

При опит да се въведат два реда (по старите инструкции за попълване, които са вече грешни!) излиза съобщение за грешка:

В следващата илюстрация показвам кой е правилния начин за попълване - първо правим своя таблица с всички продажни цени и цени на придобиване (за съответните продажби) на отделни редове. Печалбите и загубите в отделни колони. Събираме всички колони и резултатите преписваме в колоните 3, 4, 5 и 6 в Таблица 2.

Формулата за колона D (клетка D3) е: =MAX(B3-C3, 0)

Формулата за колона E (клетка Е3) е: =MAX(C3-B3, 0)

Ползвам функцията MAX за да скрия отрицателните стойности (да се заменят с нула).

После формулата надолу е аналогична (с влачене и пускане се въвежда в останалите клетки надолу).

Изтегляне на електронната таблица от тази илюстрация: sales_code_508_example.ods.

Обърнете внимание, че в тази илюстрация всички суми са предварително преизчислени в левове!

⚠ В колоната "цена на придобиване" пишем цените на придобиване на порциите, които продаваме. Начинът на определяне на цената на придобиване на порцията, която продаваме, зависи от това дали системата поддържа данъчни лотове или не. Например ако сме купили два данъчни лота от 100 акции и продаваме 50 от първия данъчен лот в колоната с покупките пишем цената на придобиване на тези 50 акции от първия данъчен лот, които продаваме, а не на целия данъчен лот от 100 акции. Когато системата не поддържа данъчни лотове (не можем да докажем от кой данъчен лот продаваме) трябва да формираме среднопретеглена цена.

По-надолу в статията (в раздела за деклариране на притежаваните акции и дялове към 31 декември) и в тази статия обяснявам с илюстрации как капиталовата печалба може да бъде различна в зависимост от това дали системата поддържа данъчни лотове или не.

Отделна статия по темата: Как да смятаме притежаваните акции/дялове в чужбина към 31 декември и капиталовата печалба - обяснено с примери

Разликата между колони 3 и 4 трябва да е равна на разликата между колони 5 и 6. Това е начин да проверите за грешки, задължително направете тази проверка (възможно е да няма такава проверка при подаване на декларацията, но на следващ етап тази проверка може да се направи много лесно от страна на НАП с прост скрипт, който да извади списък с данъкоплатци за проверка, не бихте искали да сте в него).

В горния пример: 21 923.16 – 17 980.84 = 3942.32 = 4 601.57 – 659.25

Според инструкциите не може просто да сметнем разликата между колона 3 и колона 4 и да я напишем само в една от другите две колони по този начин:

В случай, че попълним грешно данъчната декларация няма основание за глоба по ЗДДФЛ ако грешното попълване не е довело до укриване на данъци (т.е. ако дължимите данъци са декларирани и платени точно или в по-голям размер от действително дължимия).

Ако попълвате коригираща данъчна декларация след крайния срок за ползване на отстъпката губите отстъпката! (Не съм много сигурен в това тълкуване, но съм чувал, че НАП така го тълкува.)

В края на 2023 година имаше оплаквания от данъкоплатци, на които НАП им беше пратила покани по член 103 от ДОПК да подадат коригираща данъчна декларация, защото не бяха попълнили колони 3 и 4.

Ето целия текст на инструкциите за таблица 2 ако ви се чете:

Указания за попълване на Част І, Таблица 2

В Част І, в Таблица 2 се формира облагаемият доход от продажба или замяна на акции, дялове, компенсаторни инструменти, инвестиционни бонове и други финансови активи, както и от търговия с чуждестранна валута.

Продажната цена включва всичко придобито от лицето във връзка с продажбата/замяната, включително възнаграждение, различно от пари.

Цената на придобиване е:

1. документално доказаната цена на придобиване на имуществото;

2. документално доказаната цена на придобиване на имуществото, увеличена с документално доказаното доплащане, дължимо от физическото лице - в случаите на замяна с доплащане;

3. нула - когато няма документално доказана цена на придобиване, включително за имущество, придобито по дарение, или за акции и дялове, получени при разпределение на печалба или друг източник на собствен капитал. Цената на придобиване на недвижимото имущество е нула и при последваща продажба или замяна на поземлен имот (включително на ограничени вещни права върху него), върху който е било учредено право на строеж и при облагането на дохода е определена цена на придобиване по реда на т. 8;

4. документално доказаното доплащане, дължимо от физическото лице - в случаите на замяна с доплащане, когато няма документално доказана цена на придобиване на имуществото;

5. частта от непаричната вноска, вписана в учредителния договор, в дружествения договор или в устава на търговско дружество, съответстваща на продадените или на заменените акции и дялове - в случаите на направени непарични вноски в търговско дружество, когато вноската има за предмет имущество, доходите от продажбата или замяната на което са необлагаеми по смисъла на чл. 13, ал. 1 от ЗДДФЛ към датата на вписване на вноската в търговския регистър. Когато предмет на непарична вноска в търговско дружество са акции и дялове, получени срещу направени непарични вноски в друго търговско дружество, при продажба или замяна на новопридобитите акции и дялове, с изключение на случаите по чл. 38, ал. 7 от ЗДДФЛ, цената на придобиване е документално доказаната цена на придобиване на имуществото, което първоначално е било предмет на непарична вноска, ако към датата на вписването и в търговския регистър доходите от продажбата или замяната на това имущество са облагаеми по смисъла на този закон;

6. пазарната цена по чл. 10, ал. 4 от ЗДДФЛ на имуществото, придобито при замяна - в случаите на продажба/замяна на имущество, придобито при замяна;

7. документално доказаната цена на придобиване на имуществото, актуализирана до 1997 г. включително с общия индекс на потребителските цени, обявен от Националния статистически институт - в случаите на продажба или замяна на имущество, придобито преди 1 януари 1998 г.;

8. документално доказаната цена на придобиване на поземления имот, съответстваща на частта, за която е учредено право на строеж - в случаите на учредяване право на строеж;

9. документално доказаната цена на придобиване на имуществото - предмет на непарична вноска в търговско дружество - в случаите на продажба или замяна на акции и дялове, получени за направени непарични вноски в търговско дружество, с изключение на случаите по т. 5;

10. данъчната стойност на имуществото към момента на заличаването на едноличния търговец от търговския регистър - в случаите на заличаване на едноличен търговец, когато имуществото на предприятието е преминало към физическото лице - собственик.

В колона 3 на Таблица 2, Част І се попълва сумата на продажните цени, а в колона 4 сумата на цените на придобиване на финансовите активи, продадени или заменени през годината. В колона 5 на Таблица 2, Част І се попълва сумата от реализираните през годината печалби, определени за всяка конкретна сделка, а в колона 6 на Таблица 2, Част І се попълва сумата от реализираните през годината загуби, определени за всяка конкретна сделка.

„Собствен капитал на предприятието“ е разликата между балансовата стойност на активите и балансовата стойност на пасивите на предприятието.

Печалбата/загубата от всяка сделка се определя като от продажната цена в лева се извади цената на придобиване в лева.

Цената на придобиване в лева се определя по курса на БНБ за датата на придобиване.

Продажната цена в лева се определя по курса на БНБ за датата на продажба.

Изключения:

- Акции, получени с дарение, имат цена на придобиване нула (чл. 33 ал. 6 т. 3 от ЗДДФЛ). Тоест ако се продадат данъкът е върху цялата продажна цена.

- Акции, придобити по наследство не се облагат при продажба или замяна ("... доходите от продажба или замяна на имущество, придобито по наследство и завет, както и на имущество, реституирано по реда на нормативен акт..." - чл. 13 ал. 1 т. 26 от ЗДДФЛ).

Обаче има уловка:

ЗДДФЛ не казва кога е датата на сделката (покупка или продажба) - датата на изпълнение на сделката (trade date) или датата на сетълмента (settlement date). При CFD (договорите за разлика) няма две дати, има само дата на изпълнение на сделката (trade date).

Типично става така: потребителят подава поръчка, тя може да се изпълни като една сделка или като повече от една сделка, като всяка сделка си има дата на изпълнение на сделката, но в някои случаи има и втора дата, наречена дата на сетълмент (която обикновено е 2 работни дни след датата на изпълнение на поръчката - това е т.нар. T+2 сетълмент).

Повече по темата кога е датата на продажба и кога е датата на покупка писах по-надолу в статията (този въпрос наистина е по-сложен, отколкото изглежда). Накратко: според мен при сделки с електронна платформа, която работи на принципа на спот търговията (каквито са типично електронните платформи), за целите на преизчисляването в левове трябва да се приеме, че датата на придобиване и датата на продажба са датите на изпълнение на съответната поръчка (както е по международните счетоводни стандарти).

Защо според мен ЗДДФЛ е неадекватно написан и повече подробности по темата може да намерите в разделка „Кога е датата на покупка и кога е датата на продажба? Как се преизчислява в левове?“, който може да намерите по-надолу.

Внимавайте с часовите зони, в някои случаи платформата може да ви покаже грешен ден. В ЗДДФЛ не е написано изрично по коя часова зона е датата, затова приемаме, че превалутирането става по българската часова зона.

Ако БНБ не е публикувала валутния курс за съответния ден взимаме валутния курс от предходния ден (когато е имало публикуван курс). Ако БНБ не публикува валутен курс в ЗДДФЛ не е уредено какво се прави, може би е редно да вземете пазарния валутен курс или валутния курс на централната банка на съответната държава (най-практично е да се вземе курса към еврото и да се превалутира в лева по фиксинга на БНБ за еврото).

Има тънкости при определяне на цената на придобиване, ако сделките са сложни - трябва да се види платформата дали прави разлика от коя порция (данъчен лот, tax lot) се продава или не. Подробно обясних за данъчните лотове по-надолу в тази статия (в раздела за деклариране на притежаваните акции и дялове).

Капиталовата печалба от акции, фючърси, договори за разлика се определя аналогично. За опциите обаче ЗДДФЛ не е предвидил някои видове сделки с тях. Например ако купим опция и не я продадем няма как да отразим загубата от покупката на опцията, обясних подробно в тази статия. Иначе ако сделките с опции са търговска дейност по занятие - тогава се води счетоводство по ЗКПО и всички загуби и печалби могат коректно да се отчетат.

Изключение за данък на европейските борси - не съвсем

Ако продажбата не се разгледа като търговска дейност по занятие – не се дължи данък при продажба на акции и ETFs, извършени на някои сегменти на европейски борси, които са "регулиран пазар" по смисъла на закона.

Ако продажбата на акции и ETFs се разглежда като търговска дейност по занятие - пак може да няма данък, защото и ЗКПО предвижда освобождаване от данък на регулирани пазари (и в допълнение на това има и изключение за „еквивалентни регулирани пазари“).

Има особеност когато сделките минават през сегмент на европейска борса, който не е вписан като "regulated market" в регистъра на ESMA - от 29 март 2022 година има промени в дефиницията за "регулиран пазар", поради което съм по-склонен да приема тълкуването на закона от НАП/КФН, според което за тези сделки не важи данъчното изключение.

Обърнете внимание, че това през кой сегмент на борсата е минала сделката няма как да го разберете от справката, която ви дава инвестиционния посредник. Там пише само коя е борсата, но не и информация за това кой е сегмента на тази борса. Информация за сегмента трябва да търсите от други източници (на сайта на борсата трудно се намира информация, за някои борси не съм успял да намеря такава).

Например сделките с ETFs на GETTEX типично минават през сегмент, който не е "regulated market", а сделките с ETFs на Xetra минават през сегмент, който е "regulated market". Затова, ако ползвате Interactive Brokers, трябва да избирате през коя борса да стане продажбата вместо да оставите тя да мине по избор на системата SMART routing (според моето тълкуване на закона покупката може да мине и през сегмент, който не е "regulated market", важно е продажбата да мине през "regulated market" за да има данъчно изключение). Подробно обясних как става това в статията за Interactive Brokers.

В справките от Trading212 в CSV формат не се виждат данни за това дали сделката е минала борсово или извънборсово (OTC). Подробно за това писах в статията за Trading212. Трябва за всяка продажба да установите дали е минала борсово или не (в случаите когато има шанс за данъчно изключение).

- Инвестиране на пазара на акции без данъци дължими в България - ето как може да стане това - тук подробно разглеждам изключенията при данъчното облагане на доход от продажба на акции и ETFs

- Кога се плаща данък 15% вместо 10% за доходи от продажба

на акции

В закона няма ясни и обективни критерии кога една продажба на акции се смята за „обикновено управление на портфейлна инвестиция, както това би направило частно лице“ и кога е търговска дейност по занятие.

От НАП упорито отказват ясно да

отговорят какво значи „обикновено управление на

портфейлна инвестиция“ и „както това би направило частно

лице“ (това е интересно и във връзка със законите за ДДС и ДДС

регистрацията). Какво са отговаряли от НАП на въпроси по темата

може да потърсите в системата „въпроси и отговори“, а по-лесно е

просто да погледнете избраните отговори, които пуснах

в тази статия.

Продажба чрез упражняване на PUT опции - на регулиран пазар ли са?

При продажба на акции чрез упражняване на PUT опции отсрещната страна е клирингова къща, която не е регулиран пазар по смисъла на закона. Тоест продажбата не е на регулиран пазар и не важи данъчното изключение. Въпреки, че клиринговата къща ползва борсови сделки.

Данъчното изключение не важи за продажба на опции.

Деклариране на притежавани дялове и акции

Акциите и дяловете на дружества в чужбина, притежавани към 31 декември на данъчната година се декларират в приложение 8. Желателно е ако имате голям брой за деклариране да ползвате някаква автоматизация, например електронните таблици от тук и nap-autopilot. Така ще си спестите много време и се намалява вероятността за грешки.

От 2026 година (данъчната декларация за 2025 година) можете да импортирате данните за притежавани към 31 декември акции/дялове от .xls файл с такъв формат (това не е документирано на сайта на НАП, източник):

Казват, че са го тествали с формат .xlsx (може би и .xls ще работи, не знам).

Аз лично не съм го тествал, защото ползвам nap-autopilot.

(В данъчните декларации за години преди 2022 се декларираха и акциите/дяловете, които са притежавани през всички дни от данъчната година, но НАП промениха инструкциите за попълване без да има промени в закона и сега декларираме само притежаваните към 31 декември.)

Обърнете внимание, че декларирането на притежанието и деклариране на продажбите са съвсем различни задължения, критериите за които са различни.

Вижте и статията за декларирането на акции и дялове:

Допълнение: към момента мнението ми е, че за всеки отделен ETF трябва да се проверява дали е "дружество" и ако е дружество трябва да се декларира притежанието му (когато са установен извън България). За по-лесно може да декларираме всички ETFs, защото няма предвидена глоба ако сме объркали това деклариране (но сме подали годишна данъчна декларация когато се дължи подаването на такава). Повечето ETFs, търгувани на европейски борси, са дружества и се декларира притежанието им. ETNs не са дялове или акции, затова не се декларират. ETP трябва да се проверяват за всеки отделен случай дали са дружества (с акции/дялове) или не са. ETC също бих проверявал всеки отделен случай дали са дружества или не (обикновено не са, не се сещам да съм виждал ETC, който да е дружество). Има становище на НАП от 2025 година, където говорят за два типа ETFs и договорни фондове - такива, които са дружества и такива, които не са. Подробно писах в горните две статии.

Възможно е да имате задължение за отчитане на притежаваните акции, борсово търгувани фондове, облигации и салдото по сметки в чужбина към БНБ. Отчитат се също и дадени/получени заеми от/към лица в чужбина. Формално не се води деклариране, а отчитане. Повече за това отчитане писах в статията:

Ако сделките са по-сложни трябва да се има предвид как е настроена да работи платформата: дали групира купените инструменти на „порции“ (и може да се избира от коя „порция“ да се продава или поне да се знае от коя „порция“ се продава) или не (усреднява ги всички на един куп). Тези „порции“, когато се знае от коя „порция“ се продава, се наричат данъчни лотове (tax lots).

Всеки данъчен лот трябва да има уникален идентификатор и за всяка продажба да се знае идентификатора на данъчния лот, който е продаден. Ако при продажба няма информация за това от коя порция е „захапано“, казваме, че системата не поддържа данъчни лотове.

В някои случаи е сложно да се определи какво трябва да се пише в таблицата за притежавани акции и дялове, а също и цената на придобиване за целите на изчисляване на капиталовата печалба (данните с код 508 и 5083 от таблица 2 на приложение 5).

Обясних детайлно с илюстрации този проблем в статията:

(Сега съм в процес на съкращаване на този раздел от статията, махам текста, който се дублира с този от горната статия.)

....

Можем да изведем правила за това как се определя броя на притежаваните дялове от всяка порция (всеки ред) на база тази част от ЗДДФЛ, където е обяснено как се смята дохода от продажбите на финансови активи (как да се смята цената на придобиване). Когато се поддържат данъчни лотове се взима цената на придобиване на инструментите каквато е била (в лева, по фиксинга на БНБ), а ако не се поддържат данъчни лотове и се продава от общия куп - се прави усредняване.

Ето текста от закона, който ни задължава да вземем не средно претеглената цена, а реалната цена на придобиване, когато платформата поддържа данъчни лотове и продаваме само от един данъчен лот:

Когато финансови активи от един вид, издадени от едно лице, са с различни цени на придобиване и впоследствие се продава част от тях и не може да бъде доказано коя част се продава, цената на придобиване на всеки един от тях е средно претеглената цена, определена въз основа на цената на придобиване на държаните към датата на продажбата финансови активи от същия вид и издател.

Когато продажбата "захапва" от два данъчни лота (единия изцяло, другия частично) обясних какво се прави в илюстрациите от тази статия.

(Тази статия е многократно редактирана. Преместих най-новите илюстрации по-нагоре в статията (непосредствено под този параграф следват).)

Принципът е, че ако системата не поддържа данъчни лотове захапваме пропорционално от всяка порция по малко когато продаваме. А ако поддържа данъчни лотове - захапваме от съответния данъчен лот и това не влияе на другите данъчни лотове.

Тоест намаляваме с 10% всяка порция. Или с други думи - размерът на новите порции (притежавани след продажбата) е 90%. Защото продаваме 10% от общото количество акции, притежавани непосредствено преди покупката.

90% от 3 = 0.90×3 = 2.7

90% от 4 = 0.90×4 = 3.6

На следващата илюстрация продаваме 4 акции (а не 1). Всичко друго е еднакво.

4 акции от общо 10 акции е 40%.

Тоест намаляваме с 40% всяка порция. Или с други думи - размерът на новите порции (притежавани след продажбата) е 60%. Защото продаваме 40% от общото количество акции, притежавани непосредствено преди покупката.

60% от 3 = 0.60×3 = 1.8

60% от 4 = 0.60×4 = 2.4

В дясната таблица (в хипотезата когато има данъчни лотове) размерът на продажбата е по-голям от първия данъчен лот, затова "захапваме" и от следващия (тъй като се ползва принципа FIFO - първо захапваме от най-първите данъчни лотове). От първия данъчен лот са захапани всичките 3 акции, а от втория данъчен лот - 1 акция (и остава остатък от 2 акции във втория данъчен лот).

Проверка: 3 + 1 = 4 (захапаното от данъчните лотове съвпада с продаденото).

Възможно е да настроите системата да ползва други правила - напр. LIFO (първо да продава последно придобитите данъчни лотове). Възможни са и по-гъвкави настройки (зависи от системата) - да се взимат данъчни лотове така, че да се максимизира печалбата (или да се минимизира печалбата и максимизира загубата за данъчни цели).

Забележете как има разлика в цената на останалите 6 акции в зависимост от това дали системата поддържа данъчни лотове или не. Това влияе на изчисляването на капиталовата печалба (доход с код 508 и 5082).

Илюстрациите може да се свалят като електронни таблици от тук и от тук.

(Край на по-простите илюстрации.)

По-сложна илюстрация и допълнителна информация по темата дадох в тази статия:

...

Ако имаме покупка на 10 акции по 20 валутни единици, покупка на 10 акции по 30 валутни единици, покупка на 15 акции по 40 валутни единици и продадем 15 акции по 50 валутни единици (в тази последователност) – какво трябва да пишем като притежавани акции през следващата година?

Ако платформата позволява да определим от коя порция (от кои порции) сме взели тези 15 акции е лесно. Например ако сме продали 15-те акции от порцията с 15 акции – просто не ги декларираме като притежавани (ако сме ги продали преди 31 декември на данъчната година, за която се отнася декларацията). Но ако платформата не позволява да се избира от коя порция се продава?

Правилно е в този случай да следваме логиката, определена по отношение на декларирането на продажбите – прави се усредняване. И то по такъв начин, че да има съгласуваност между декларирането на притежаваните акции (техния брой и обща стойност) и на продадените акции. Ще е нелогично да декларираме, че притежаваме акции на обща стойност 100 лева и продажба на тези акции за общо 200 лева, а печалбата да бъде 100 лева и 52 стотинки. Или 98 лева и 62 стотинки.

Декларирането на притежаваните акции не е просто (на един ред), а се пише всяка „порция“ притежавани акции на отделен ред, независимо дали платформата за търговия слага всичко на един куп или в отделни порции). И затова когато се продава трябва да се сметне колко точно акции от коя порция се продават, дори и когато платформата не поддържа „порции“ (а всичко е на един куп).В случай, че платформата позволява да изберем от коя „порция“

акции да продадем, е лесно. А ако не позволява – според мен е

най-правилно за целите на декларирането на притежаваните акции да

разпределим продажбата измежду всички порции пропорционално.

(Според мен нито FIFO, нито LIFO са приложими в този случай:

при всяка продажба се "отхапва" по малко от всяка порция закупени

акции, обаче пропорционално, а не произволно - обяснявам това с примерите).

За да определим цената на придобиване законът е категоричен - недвусмислено казва, че трябва да вземем действителната цена на придобиване когато знаем от коя "порция" продаваме, а в останалите случаи трябва да вземем средната цена на придобиване. Трябва да имаме документ, с който доказваме, от коя "порция" акции продаваме, в противен случай усредняваме (формираме средна цена на придобиване).

Ето как е формулирано в закона:

(4) Реализираната печалба/загуба по ал. 3 за всяка сделка се определя, като продажната цена се намалява с цената на придобиване на финансовия актив. Когато финансови активи от един вид, издадени от едно лице, са с различни цени на придобиване и впоследствие се продава част от тях и не може да бъде доказано коя част се продава, цената на придобиване на всеки един от тях е средно претеглената цена, определена въз основа на цената на придобиване на държаните към датата на продажбата финансови активи от същия вид и издател.

При платформата на Interactive Brokers може да зададем от коя "порция" (tax lot) акции продаваме не само предварително, но и малко по-късно (след като поръчката за продажба е изпълнена). Обаче има кратък интервал на разположение да го направим с техния инструмент tax optimizer. Желателно е още в процеса на нареждане на продажбата да изберете от коя "порция" продавате, ако платформата ви го позволява. Научете предварително как може да стане това с платформата, която смятате да ползвате за нареждане на продажбите.

Make changes and save them until 8:30 PM ET on any given trading day.

По българско часово време това е 3:30 през нощта!

Тъй като имаме справка от Interactive Brokers с информация за продадените лотове може да приемем, че можем да докажем "коя част се продава" по смисъла на чл. 33 ал. 4 от ЗДДФЛ.

Подробно как се вади справка от платформата на Interactive Brokers, която съдържа данни за данъчните лотове, писах в статията за IB (най-прецизни данни има в справката Activity Flex Query в колона TransactionID, в справките custom statement с раздел Trades данъчните лотове може да са обединени по дата).

Когато се получава различен дължим данък, в зависимост дали се приеме за идентификатор на данъчен лот някой от изброените, може би е по-правилно да се избере последния:

- датата от справката custom statement с раздел Trades

- точното време до секунда OpenDateTime от Activity Flex Query

- TransactionID от Activity Flex Query

Подробно как се вади справка Flex Query с данъчни лотове (линк към раздел от статията).

Ето как изглежда формуляра на тази част, където се декларират притежаваните акции в приложение 8:

Внимавайте с данъчните лотове (tax lots) - при някои платформи има подводни камъни

Подробно обясних подводните камъни в платформите на Interactive Brokers в статията за Interactive Brokers. На някои места има подвеждаща информация за данъчните лотове. Статията я обновявам редовно когато забележа нови капани, прегледайте я. Ако не ви се чете цялата статия превъртете на раздела "Внимавайте с данъчните лотове (tax lots)" (там пише за това как да се определи цената на придобиване). За да намерите тази част от статията, където пиша за дивидентите и къде е грешно да се гледат - превъртете на "Генериране на персонализирани справки (custom statements)".

Накратко: по-подробни данни има в раздела Trades на справката тип "Trade Confirmation Report". На други места (вкл. и в раздела Trades на други типове справки) ще видите подвеждаща информация.

Най-прецизни данни има в справката Activity Flex Query в колона TransactionID, в справките Trade Confirmation Report данъчните лотове може да са обединени по дата.

Неточна (обобщена) информация за данъчните лотове (виждат се с идентификатор дата) може да видите като генерирате custom statement с раздел "Trades" и в раздела "Section Configurations" от менюто "Profit and Loss" изберете "Realized P/L Only", а превключвателят "Hide Details for Positions, Trades and Client Fees Sections?" трябва да бъде в състояние "No". Подробно обясних това в статията за IB. Линк към раздела, където обяснявам за Flex Query.

Не съм напълно сигурен дали истинските данъчни лотове са обединените по дата транзакции в Trade Confirmation Report или в Activity Flex Query в колона TransactionID. По-скоро клоня към TransactionID. (Допълнение: като разглеждам справките, мисля че даже и при този custom statement се правят изчисленията с реалните данъчни лотове по TransactionID, но вместо TransactionID виждаме датата, тоест взели са грешното решение да крият TransactionID като го замазват с датата.) Този казус ви засяга само ако сделката в рамките на деня се е фрагментирала и после при продажба има значение тези фрагменти как се разглеждат. Тоест при съвсем edge cases. Ако просто продавате данъчните лотове изцяло не ви засяга това чудене. И също в някои случаи когато продавате изцяло данъчните лотове от една дата - тогава също не ви засяга дали истинските данъчни лотове са по идентификатор дата (от Trade Confirmation Report с включени детайли за данъчните лотове) или са в в колоната TransactionID от Activity Flex Query.

Напомням, че за данъчни цели не може да включвате таксите и комисионните като разход (не може да ги включвате в цената на придобиване). Когато имате документ за реалната цена на придобиване на порцията (данъчният лот), който продавате, взимате реалната цена на придобиване на съответния данъчен лот, който продавате.

Ако продаваме от повече от един данъчен лот нещата малко се усложняват (когато продажбата е частична, т.е. когато не се продават изцяло всички натрупани данъчни лотове едновременно).

Например имаме два данъчни лота с цени на придобиване 500 лева първия и 600 лева втория, продаваме целия първи данъчен лот и половината от втория (прилагаме настройката по подразбиране FIFO). Това значи, че цената на придобиване на реда е 500 + (1/2 от 600) = 800 лева. Ако продажната цена е общо 1050 лева печалбата е 250 лева.

Ако платформата не дава информация за данъчните лотове смятаме средна цена на 1 акция по този начин (в примера лотовете са с по 10 акции всеки, общо 20; продажбата е за 15 акции):

(500 + 600)/20 = 55

Умножаваме 15 по 55 за да получим цената на придобиване на акциите, които продаваме (среднопретеглена цена на придобиване). Получава се 825 лева (което е различно от цената на придобиване, която получихме в примера когато системата поддържа данъчни лотове).

Ако продажната цена е 70 лв на акция получаваме общо 1050 лева за 15 акции, колкото в предишния пример. Обаче тъй като цената на придобиване е друга печалбата (в случай, че системата не поддържа данъчни лотове) е 1050−825=225 лева.

С този пример илюстрирам как се получава различен резултат в зависимост от това дали системата поддържа данъчни лотове или не (т.е. в зависимост от това дали можем да докажем кои данъчни лотове се продават или не можем). Когато системата не дава детайлна информация данъчните лотове слагаме всички лотове в един "куп" (усредняваме), когато имаме информация за данъчните лотове взимаме предвид тази информация при изчисляване на среднопретеглената цена при сложни сделки (или взимаме реалната цена на съответния данъчен лот при прости продажби; прости продажби в този случай значи такива, при които продаваме само от един данъчен лот).

Потърсете и раздела "Кога е датата на покупка и кога е датата на продажба?", там писах подробно за това как закона не е ясен как става преизчисляването в левове (защо не е ясно, че трябва да се вземе датата от Trade Confirmation Report, а не датата на сетълмент от друга справка).

Никога не ползвайте сумата от колоните Basis или Tax Basis за данъчни цели по ЗДДФЛ. В справките от Interactive Brokers в колоната Basis сумата е коригирана с таксите и комисионните, което е недопустимо (с това българският закон е различен от законите на държави като САЩ и Великобритания).

Кога осигурителните вноски намаляват дължимия данък върху дохода от капиталовата печалба (разликата между продажната цена и цената на придобиване)?

Според мен дължимия данък от раздел 5-ти на данъчната декларация се намалява само от здравните осигуровки, платени във връзка с подаване на декларация образец 7 (това са "здравните осигуровки за безработни" на основание чл. 40, ал. 5, т. 1 от ЗЗО).

Физическите лица, които нямат друго основание за плащане на здравни осигуровки, са задължени да подадат декларация образец 7. Ако не я подадат в срок има глоба в размер от 500 до 1000 лева (отделно са лихвите върху невнесените в срок здравни осигуровки). Което изненадва някои хора останали без работа или приключили образованието си. Декларацията се подава до 25-то число на месеца, следващ месеца, за който е възникнало задължението.

Например ако имате трудов договор до

края на януари декларацията образец 7 се подава до 25-ти февруари.

Здравната осигуровка за месец февруари се плаща в срок до 25-ти

март.

Тези, които не се осигуряват на друго основание ("безработни") плащат осигуровка в размер 1/2 от минималната здравна осигуровка. За 2021 година месечната "здравна осигуровка за безработни" беше 26 лева (1/2 от 8% от 650 лева).

За 2022 година имаше промяна от

април (типично в началото на годината влизат в сила такива промени,

но този път не беше така). За януари, февруари и март здравната

осигуровка "за безработни" беше 26 лева месечно. За следващите

месеци беше 28,40 лева месечно.

Тези здравни вноски, внасяни до 25-то число на следващия месец, се наричат „авансови“, което може да е объркващо. Вноските за месец декември, които се внасят до 25-ти януари следващата година също са „внесени авансово през годината“ (въпреки, че са внесени де факто през следващата година). Тоест - пишат се на ред 2 от Част II на приложение 5.

Ако след плащането на „авансовите“ вноски се дължат още осигуровки (при годишното изравняване на осигурителния доход) тези допълнителни осигуровки не се смятат за „авансови“.

Ето например как изглежда попълнена таблица 2 и част II от приложение 5:

В този пример са внасяни здравни

осигуровки за всички месеци от годината 26 лева месечно (общо 312

лева). Дължимият данък е намален с внесените осигуровки.

В този пример няма вноски

за довнасяне, защото доходът е по-малък от 3900 лв (12 по

325).

Обаче в случаите когато има здравна вноска за довнасяне се взима сумата от "Образец 2004" таблица 2 точка 2 "Размер на окончателната осигурителна вноска за здравно" и се поставя на ред 3 от част II на приложение 5 (или се разпределя между приложение 5 и 6, ако имате доходи и в двете приложения и това ще намали изчисленият дължим данък; ако не го намаля може да напишете само в едно от приложенията - избирайки това, в което облагаемият доход е повече от осигуровките).

Точно как се прави това разпределяне е някаква особеност от начина, по който е структурирана данъчната декларация. Идеята на това разпределяне е, че ако се напише цялата сума на всяко от приложенията ще се получи твърде голямо намаление на данъчната основа. Същото съображение важи и ако се попълни ред 2 едновременно в приложение 5 и приложение 6.

Аз имам повече доход в приложение 5, който надвишава размера на авансовите вноски (обаче сумата от ред 2 и 3 не е по-голяма от сумата на ред 1), затова попълвам авансовите и окончателните (редове 2 и 3) здравни вноски само в приложение 5. Ако сумата на ред 2 и 3 е по-малка от сумата на ред 1 - в този случай се налага да се разпредели ред 3 в двете приложения (в приложение 6 част II на ред 3 от приложени 6 част II съответства ред 4, по закона за всеобщата гадост номерацията там е изместена с плюс едно).

Според мен НАП иска по този начин да се попълва, обаче не съм убеден, че това е изцяло базирано за ЗДДФЛ (и не е приумица). По-долу цитирам закона, който не се връзва с тази приумица. Но за всеки случай попълвам декларацията така както смятам, че НАП иска да я види попълнена, а не по друг начин (при който дължимият данък е по-малко - като попълня изцяло здравните вноски - авансови и окончателни - в приложение 5 и 6 като ги дублирам, а не ги разпределям). По-долу обяснявам това с илюстрации още веднъж, с примери актуализирани за 2022 година.

Ако не сте внасяли осигуровки по чл.

40 ал. 5 от ЗЗО (осигуровки за безработни) - тогава не се попълва

част II (доходите от финансови активи не се облагат със здравна

осигуровка и не се приспада здравна осигуровка от данъчната

основа).

В инструкциите за попълване

поясняват:

На ред 2 в Част ІІ се посочват авансовите вноски, които лицето е задължено да прави за данъчната година за своя сметка по реда на чл. 40, ал. 5 от ЗЗО, ако облагаемият доход по чл. 33 от ЗДДФЛ се включва при годишното изравняване на осигурителния доход в Таблица 2.

На ред 3 в Част ІІ се посочват окончателните вноски, които лицето е задължено да прави за данъчната година за своя сметка по реда на чл. 40, ал. 5 от ЗЗО, ако облагаемият доход по чл. 33 от ЗДДФЛ се включва при годишното изравняване на осигурителния доход в Таблица 2.

Годишната данъчна основа на ред 4 в Част ІІ се определя като облагаемият доход, придобит през данъчната година, се намалява с вноските, посочени на редове 2 и 3 в Част ІІ.

В кои случаи се приспадат платените осигуровки и през предишни години - не ми е ясно.

Има и особеност при попълване на първата страница от декларацията. Лицата, които са декларирали осигуряване с подаване на декларация образец 7 през годината слагат чавка на 9-та точка.

Да не се бърка с 8-ма точка. На 8-ма точка слагат чавка само тези, които са декларирали осигуряване с декларация ОКД-5.

Ако през годината е имало дни за които сте декларирали осигуряване и с едната, и с другата декларация - тогава ми изглежда логично да се слагат чавки и на 8-ма и на 9-та точка. Обаче не може! Излиза това съобщение за грешка:

Трябва да се има предвид, че здравните осигуровки намаляват данъчната основа само „ако облагаемият доход по чл. 33 от ЗДДФЛ се включва при годишното изравняване на осигурителния доход в Таблица 2“.

Доходът от финансови активи (печалбата от разликата в цената на придобиване и продажната цена) в повечето случаи не се облага със здравна осигуровка. Ако данъкоплатецът е плащал осигуровки на основание чл. 40, ал. 5 от ЗЗО (ако е плащал „осигуровки за безработни“ на основание подадена декларация образец 7) доходите от финансови активи и наеми се облагат със здравна осигуровка и здравните осигуровки намаляват данъчната основа на дохода от финансови активи и наеми.

Според мен на тези двата члена е базирано приспадането на осигуровките от данъчната основа в приложения 5 и 6:

Чл. 34. (Изм. – ДВ, бр. 95 от 2015 г., в сила от 01.01.2016 г.) Годишната данъчна основа за доходи от прехвърляне на права или имущество се определя, като облагаемият доход по чл. 33, придобит през данъчната година, се намалява с вноските, които лицето е задължено да прави за данъчната година за своя сметка по реда на чл. 40, ал. 5 от Закона за здравното осигуряване, когато облагаемият доход по чл. 33 се включва при годишното изравняване на осигурителния доход.

Чл. 36. (Доп. – ДВ, бр. 99 от 2011 г., в сила от 01.01.2012 г., доп. – ДВ, бр. 95 от 2015 г., в сила от 01.01.2016 г.) Годишната данъчна основа за доходите от други източници се определя, като облагаемият доход по чл. 35, придобит през данъчната година, се намалява с вноските, които лицето е задължено да прави за данъчната година за своя сметка по реда на чл. 40, ал. 5 от Закона за здравното осигуряване, когато облагаемият доход по чл. 35 се включва при годишното изравняване на осигурителния доход.

Обърнете внимание как нищо не пише за разпределянето на здравните вноски между приложения 5 и 6. Но за всеки случай си попълвам декларацията както според мен НАП иска да я види попълнена (не дублирам същите здравни вноски (авансови и окончателни) и в двете приложния, а ги пиша само в едното или ги разпределям между двете). Иначе ако буквално следваме тези два члена (34 и 36) ще дължим по-малко данък (чл. 34 се отнася за приложение 5, чл. 36 - за приложение 6).

Попълване на частта „Образец

2004“

По-надолу разглеждам частния случай на попълването на Таблица 2

на „Образец 2004“ от „безработен“ (лице, което е внасяло осигуровки

по 26 лева месечно на основание чл. 40 ал. 5 от ЗЗО). (Споменатата сума от 26 лева се отнася за 2021 година. Първите илюстрации са за 2021 година, по-надолу има по-нови.)

В таблицата за определяне на окончателния размер на

осигурителния доход върху който се дължат здравноосигурителни

вноски (таблица 2 от приложението „Образец 2004“) пише:

Забележка: Пренесете сумата от точка 2 под Таблица 2 в съответното Приложение от данъчната декларация, в което сте декларирали доходите си. Когато доходите, подлежащи на годишно изравняване, се декларират в различни приложения от декларацията, сумата се разпределя до изчерпването й на съответните редове.Не знам къде в ЗДДФЛ е написано, че трябва да се прави това „разпределяне до изчерпване“. В чл. 34 и 36 не казват това.

Има и една особеност при попълване на колона 5 - ако в някой от месеците има доход над тавана за осигуряване отдолу в колона 7 (ред 13) ще се получи сума, която е по-малка от сумата в колона 5 (ред 13). И поради това в точка 2 под таблицата (Размер на окончателната осигурителна вноска за здравно) може да се получи нула или по-малко, отколкото трябва.

В този пример само в един от месеците има доход от 12 000 лева:

Според Ивайло Mitch от блога Outsidia трябва сумата да се разпредели по месеци поравно, ако е възможно и така общата сума в колона 7 (ред 13) да се получи равна на сумата в колона 5 (ред 13) или 36000 лева (ако 36000 е по-малката от двете).

Ето така трябва да изглежда, ако се следват инструкциите на Ивайло:

В горния пример 12-те хиляди са разпределени равномерно по месеци така, че да се получи общо 12 хиляди отдолу като сума. Но не винаги се получава толкова лесно, понякога се налага някои месеци да са с една стотинка повече за да излезе коректно общата сума (напр. пробвайте да разделите 5484.41 на 12 и след закръгляне до втория знак да умножите по 12 - ще има 5 стотинки разлика).

След като прочетох внимателно повторно инструкциите за попълване намерих къде е описано как се попълва колона 5 на Таблица 2 от лицата, които са внасяли „осигуровки за безработни“:

- за лицата, които не са осигурени на друго основание и са внасяли здравноосигурителни вноски на основание чл. 40, ал. 5, т. 1 от ЗЗО върху осигурителен доход не по-малък от половината от минималния размер на осигурителния доход за самоосигуряващите се лица, определен със Закона за бюджета на държавното обществено осигуряване за съответната година и същевременно имат получени доходи, подлежащи на данъчно облагане съгласно данните от данъчната декларация, се попълва облагаемия доход, деклариран в Приложение 3, част IІ, ред 5, Приложение 4, част ІI, ред 6, Приложение 5, част ІІ, ред 1 и Приложение 6, част ІI, ред 2.

Ако самоосигуряващото се лице е получило доходи на различни основания, посочени в т. 5, на ред 13, се попълва сбора от тези облагаеми доходи.

Облагаемият доход в редове от 1 до 12 в колона 5 се определя като:

- сумата в ред 13, формирана от облагаемия доход от упражняване на трудова дейност на лицето на основание чл. 40, ал. 1, т. 2 от ЗЗО се разделя на броя на месеците, през които лицето е получило доходи на това основание, независимо от броя на отработените през месеца дни.