Наименование на лицето изплатило дохода и държава в годишната данъчна декларация на физическите лица - какво се пише?

Ето как изглеждат двата интересни раздела, които се попълват от физически лица, които имат доходи, реализирани чрез инвестиционен посредник (ИП):

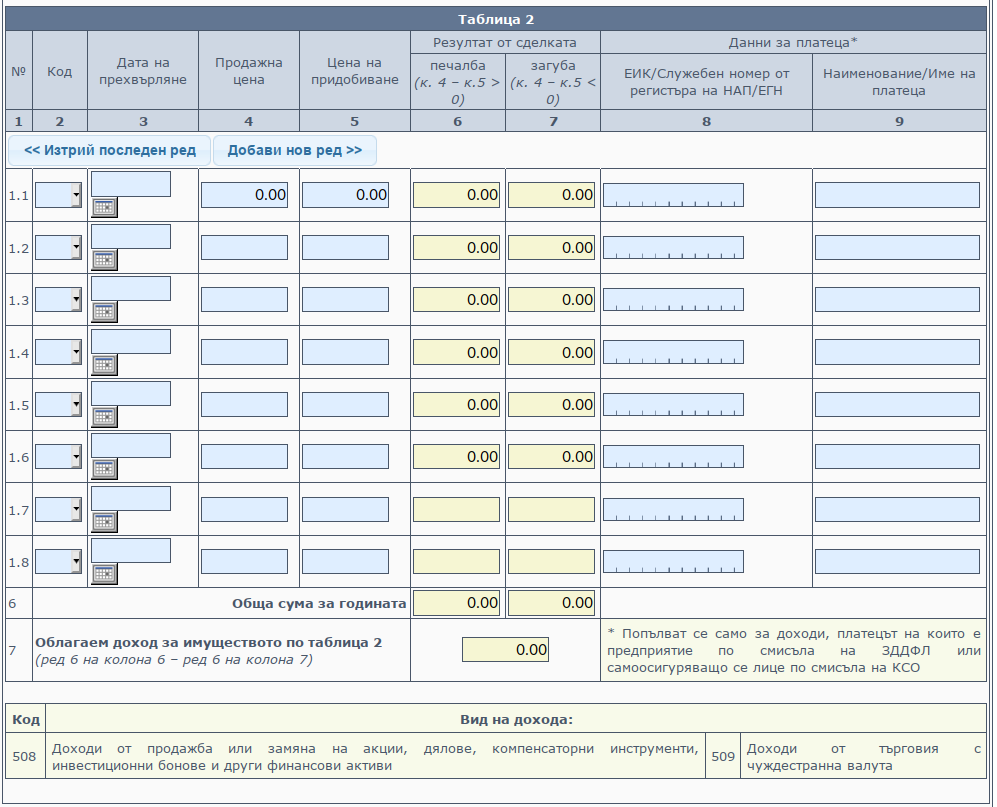

Приложение 5, таблица 2 (за 2020 година):

Във формуляра от 2018 година във формат .doc има инструкция, че само за доходи от източници в България се попълват данни за платеца. И има възможност да се уточни от къде е източника на дохода (от източник в България или от източник в чужбина):

Във формуляра във формат .doc от 2021 година таблицата е опростена (не се попълва дали източникът е от България или от чужбина), но инструкциите за попълване са влошени - на обикновения читател не му е ясно какво значи "предприятие по смисъла на ЗДДФЛ" - дали чуждестранните фирми са такова и затова трябва да се напише тяхното наименование? Или не са "предприятие по смисъла на ЗДДФЛ" и затова не се изписват данни за платеца?

В инструкциите за попълване пише:

На съответните редове в колони 8 и 9 в Таблица 2 в Част І се посочват данни за платците на доходи, когато те са предприятия или самоосигуряващи се лица.

Няма как да се попълни 8-ма колона за фирмите в чужбина, защото те нямат нито ЕИК, нито ЕГН, нито служебен номер от регистъра на НАП.

В инструкциите към приложение 6 (приложението, където се попълват "доходи от други източници" - лихви, обезщетения и други) има нещо интересно (което го няма в инструкциите за приложение 5):

Например, когато платецът е физическо лице или чуждестранно дружество, което не е предприятие по смисъла на ЗДДФЛ, независимо дали доходът е от източник в България или от чужбина, същият се посочва на съответните редове (от 2 до 6) само като обща сума, без идентификационни данни за платеца.

Което

поставя въпроса дали всички чуждестранни фирми, които нямат номер в

регистъра на НАП, не са предприятие по смисъла на ЗДДФЛ и затова данни за тяхното наименование не се изписват изобщо...

Бих

тествал дали онлайн формулярът приема изписване на наименование без

изписване на номер. Ако приема - бих написал само наименованието. Ако не

приема - не бих написал наименованието, ако не разполагам с номер.

Не мога да повярвам на ушите си - промениха формуляра за 2021 година

Отпадна нуждата да се пише кое е лицето изплатило дохода и датата на прехвърляне във връзка с продажбата на финансови активи и валута.

Обаче новия формуляр има недостатък: когато се попълват доходите от финансови активи и търговия с валута в таблица 2 (за доходите с код 508 и 509) и въведем продажна цена и цена на придобиване системата не изчислява сама печалбата или загубата от сделката.

Мога примерно да напиша цена на придобиване 10 000, продажна цена 5000 и ако напиша печалба 123 системата няма да протестира. Мога също така да оставя на 0 (нула) цената на придобиване и продажната цена, а да въведа някаква печалба или загуба на реда и пак системата ще приеме това без да възрази.

От една страна е предимство (може да се сметне някъде на външен софтуер и да се напише само данъчната основа), но от друга страна е предпоставка за грешки. (Но и при предишния вариант можеше така - като се напише цена на придобиване 0 и продажна цена равна на общата печалба.)

Илюстрация на грешно попълнена таблица (системата успешно я приема при натискане на бутона за потвърждение на раздела):

Приложение 8

Ето как изглежда приложение 8 част IV (за 2020 година):

В кои случаи доходите от продажби на финансови активи се декларират в приложение 5 и в кои случаи в приложение 8?

Доходите от продажби на финансови активи се попълват винаги в приложение 5, независимо дали продажбата е в чужбина (с чужд инвестиционен посредник) или в България (с български инвестиционен посредник).

Само някои доходи от замяна се попълват в приложение 8 (Доходи при замяната на акции и дялове в търговски дружества в чужбина за акции и дялове в търговски дружества в чужбина или в местни търговски дружества, за които се дължи окончателен данък по реда на чл. 38, ал. 5 от ЗДДФЛ).

Според мен когато доходът е от източник в чужбина не се пишат данните за платеца на дохода. Но няма ясни инструкции, че е така (както във формуляра от 2018 година, където е ясно написано). За всеки случай може да проверите дали онлайн формулярът приема изписване само на наименование (без номер) и ако го приема (не ви излиза съобщение за грешка, че не е разрешено) нищо не пречи да го изпишете.

Допълнение: казусът за това кой е платец на дохода при попълване на приложение 5 вече не стои, защото промениха формуляра - не се пише платец на дохода!

В кои случаи дивидентите от акции и фондове се декларират в приложение 8?

Има само едно място, където могат да се декларират такива дивиденти - това е приложение 8. Защото българските фирми когато изплащат дивиденти удържат данък дивидент и физическите лица не декларират тези дивиденти.

Затова е логично да се декларират всички дивиденти, които подлежат на деклариране, в приложение 8 (независимо дали се ползва български инвестиционен посредник или такъв в чужбина или не се ползва инвестиционен посредник).

Какво се пише като "Наименование на лицето, изплатило дохода" когато се получават дивиденти от акции чрез инвестиционен посредник?

- Наименованието на емитента на акциите (акционерното дружество)?

- Наименованието на инвестиционния посредник, чрез когото са придобити акциите (дивидентите се начисляват на сметката на инвеститора при инвестиционния посредник)?

Ако са малко редовете аз бих написал наименованието на компанията емитент на акциите.

Ако са много - бих се замислил дали да не напиша на всеки ред с copy/paste едно и също - името на инвестиционния посредник. Би било по-лесно.

Какво се пише като "Наименование на лицето, изплатило дохода" когато се получават дивиденти от ETFs (борсово търгувани фондове) чрез инвестиционен посредник?

- Наименованието на фонда?

- Наименованието на управляващото дружество на фонда?

- Наименованието на инвестиционния посредник, чрез когото са придобити дялове от фонда (дивидентите се начисляват по сметката на инвеститора при инвестиционния посредник)?

Ако са малко редовете бих написал наименованието на управляващото дружество на фонда.

Ако са много - бих се замислил дали да не напиша на всеки ред с copy/paste едно и също - името на инвестиционния посредник. Би било по-лесно.

(Допълнение: възникнаха съмнения у мен дали самият фонд е дружество. Ако е дружество може и фондът да се разглежда като платец на дохода (не управляващото му дружество). Но нямам категорично мнение. Въпросът е свързан и с това дали имаме задължение да декларираме притежаваните дялове от фонда - според някои източници трябва, защото фондовете са дружества, което не съм убеден, че е така.)

Какво се пише като "Държава" когато се получават дивиденти от акции чрез инвестиционен посредник?

- Държавата, в която е установен инвестиционния посредник?

- Държавата, в която е регистриран емитентът на акциите?

- Държавата, в която емитентът на акциите внася удържаните данъци върху дивидентите (може да е различна от държавата на регистрацията му)?

Ако решите да напишете наименованието на компанията емитент на акциите като платец на дохода (което е най-логично) е по-сложно.

В инструкциите за раздела, където се декларират притежавани акции е уточнено, че се пише държавата, където е регистрирана корпорацията („в колона 2 се посочва държавата, в която е регистрирано съответното дружество“). Обаче в раздела с дивидентите пише друго: „В колони 2 и 3 се вписват данни за платеца на дохода.“ - т.е. не уточняват дали се пише държавата, където е регистриран платеца на дохода или държавата, където е установен за данъчни цели - т.е. където внася данъците върху дивидентите, които удържа.

Според мен е по-логично да се избере държавата, където компанията внася удържаните данъци върху дивидентите (ако удържа такива). Ако не удържа дивиденти - избирате си една от двете държави, която ви е по-лесно (първите две букви от ISIN кода обикновено са кода на държавата, където е регистрирана компанията, най-лесно е да пишете тази държава).

Какво се пише като "Държава" когато се получават дивиденти от ETFs (борсово търгувани фондове) чрез инвестиционен посредник?

- Държавата, в която е установен инвестиционния посредник?

- Държавата, в която е установено управляващото дружество на фонда?

Като държава е логично да се пише държавата, където е установено лицето, което сме написали, че е изплатило дохода.

Нещата са сложни

Обърнете внимание, че е възможно да се ползва ИП (инвестиционен посредник) установен в една държава за да се купят акции (или дялове от ETF) с емитент, установен в друга държава (а клиентът на ИП да е установен в трета държава). При това според мен би следвало да се приложи СИДДО между държавите, където е установен емитента на акциите (управляващото дружество на фонда), изплащащ(о) дивиденти, и държавата, където е установено (данъчно задължено) физическото лице, което получава дивидентите.

В инструкциите за попълване на приложение 8 част IV пише "В колони 2 и 3 се вписват данни за платеца на дохода."

От което следва, че ако приемем, че „лицето изплатило дохода“ е ИП трябва да като „Държава“ да напишем държавата, където е установен този ИП.

Но ако приемем, че „лицето изплатило дохода“ е фонда (управляващото дружество на фонда) - трябва да напишем като „Държава“ името на държавата, където е установен фонда (управляващото дружество).

Намерих статия по темата (примерът, който привеждат няма връзка с инвестициите и инвестиционните посредници, но казусът е подобен):

Независимо от разглежданите хипотези винаги възниква въпросът кое лице трябва да посочи в справката по чл. 73, ал. 1 ЗДДФЛ изплатения на физическото лице доход – лицето, което реално е заплатило дохода, или лицето, което е имало задължение към получателя на дохода да му го плати, но реално не е платило дохода, т.е. въпросът винаги се свежда до това фактическият, или юридическият платец следва да посочи дохода на физическото лице като изплатен. Данъчният закон не дава ясен отговор на този въпрос.

Неяснотата на данъчния закон създава проблеми в практиката и се налага тълкуване на разпоредбата на чл. 73, ал. 1 от закона, защото тя е изключително неясна и дава възможност за интерпретации при прилагането й. В достъпната ни практика на приходната администрация и съдебна практика на Върховния административен съд (ВАС) не открихме ясен и категоричен отговор на поставения въпрос кое лице следва да се третира като платец на дохода за целите на чл. 73, ал. 1 ЗДДФЛ. Разгледани са различни хипотези и са дадени конкретни отговори на поставени въпроси, но липсва принципно становище по отношение на въпроса кое лице е задължено да подаде справката по чл. 73, ал. 1 от закона.

Цялата статия: Относно понятието „платец на дохода” за целите на чл. 73, ал. 1 ЗДДФЛ

Ако взаимстваме терминологията от тази статия можем ли да наречем „фактически платец“ инвестиционният посредник, а „юридически платец“ емитентът на акциите (или управляващото дружество на фонда), който (което) изплаща дивидентите?

Може би не - защото дивидентите постъпват по сметката на инвеститора при инвестиционния посредник. В този смисъл и фактическия и юридическия платец едно и също лице ли е - емитентът на акциите (управляващото дружество на фонда)? Доходът се счита за придобит когато влезе по сметката на инвеститора при инвестиционния посредник.

Кой изплаща този доход по сметката на клиента (действителният собственик на финансовите активи) при ИП? ИП или емитентът на акциите (управляващото дружество на фонда)?

В справките от инвестиционния посредник не се вижда името на управляващото дружество на фонда, то трябва да се търси в документацията на фонда (затова е по-изгодно да приемем, че платец на дохода е ИП - тогава отпада нуждата да търсим наименованието на управляващото дружество). В тези справки се вижда името на фонда. Обърнете внимание, че името на юридическото лице, което е отговорно за фонда (така както е написано в търговския регистър на съответната държава) и името на фонда (така както излиза в справката от инвестиционния посредник) са съвсем различни неща.

В общите условия на инвестиционния посредник никъде няма ясно написано в пряк текст кой е фактическия и кой е юридическия платец на дохода. Нито е написано кой изплаща дивидента. Може да пише, че този дивидент се изплаща или начислява по сметката, но не пише кой го изплаща. Тези общи условия се пишат не за да ви улеснят да си декларирате доходите, а за да се спази закона и при съдебни дела да е трудно да се осъди този, който е платил за написването на общите условия.

Най-лесно би било да се пише името на инвестиционния посредник и държавата, където е установен. А това, че прилагаме СИДДО по отношение на държава, която е различна от държавата, която сме написали в колоната "Държава" - проблем ли е? (А защо да е проблем?)

(Според мен е най-безпроблемно и лесно да се приеме, че платец на дохода е инвестиционният посредник. В този случай се пише неговото наименование. Особено ако редовете са много се улеснява попълването, защото на всички редове се копира едно и също наименование и една и съща държава.)

Струва ми се алогично веднъж да посочваме фактическия платец, а за целите на СИДДО да смятаме юридическия. Освен това, ИП се явява посредник, точно както ако ти преведат пари директно по банковата сметка, банката се явява посредник, а не фактическия платец.

Законодателите не винаги пишат логични закони.

Няма как да се докаже, че единия начин е по-добър от другия, защото:

1. В закона не е уредено.

2. В договора (общите условия) нищо не пише за юридически и фактически платец. Даже не пише кой начислява/изплаща дивидентите.

3. Няма съдебна практика, защото НАП не се интересуват от това (не пишат масово АУАН, които да се обжалват в съда), а дали данъкът е платен и доходите декларирани.

Ако в договора пише нещо от сорта "инвестиционният посредник ще изплаща по сметката на клиента дивидентите във връзка с акциите (фондовте), които клиентът притежава чрез платформата, предоставяна от ИП" - може да приемем, че ИП е фактически платец.

Обаче такива неща избягват да пишат в договорите (общите условия).

Там може да пише, че дивидентите се изплащат (без да се определя кой и как ги изплаща).

Но има и друго.

Действителният собственик на акциите или дяловете (beneficial owner) е клиентът на ИП. Обаче тези акции или дялове се водят на street name. В този смисъл ИП получава дивидентите и ги изплаща по сметка на клиента при същия този ИП. По този начин ИП се явява фактически платец.

По темата може да се разтягат локуми безкрайно.

Но има и практическо съображение - по-просто е да пишем ИП като платец вместо да ровим за всеки отделен ред в коя точно държава е емитента на акциите или управляващото дружество на фонда. Но това така или иначе може да се наложи да го правим за да определим СИДДО. Но все пак се намалява работата за попълване на ГДД просто като copy/paste-нем едни и същи имена и изберем една и съща държава на всички редове, отнасящи се до дивиденти, получени чрез един и същ ИП.

В случаите когато редовете са малко може да пишем като платец на дохода юридическият платец, а когато са много - фактическият платец (за да спестим усилия).

Какво казва НАП?

Ако им зададете въпроси най-вероятно ще ви отговорят с въпроси.

Ще ви питат от чие име и за чия сметка са купени тези акции.

Такива фрази в договора („акциите се купуват от името на“, и „акциите се купувам за сметка на“) вероятно няма да срещнете. Но ако ви се занимава може да си прочетете договора и да помислите - някъде казва ли се нещо подобно.

Възможно е също така да ви изпратят стари отговори на подобни въпроси. Където повечето или всичко от разглежданите в тази статия детайли не са изяснени.

Какво става когато натиснем бутона „купи“ и придобием акции? Инвеститорът ли купува акциите или акциите ги купува инвестиционния посредник (в резултат на подадената поръчка от страна на инвеститора) и ги вкарва в сметката на инвеститора? На този въпрос обикновено не е отговорено в общите условия (договора), там може би няма да намерите в прав текст „инвестиционният посредник купува акциите в резултат на поръчка на клиента“ или „клиентът купува акциите като ползва онлайн платформата, предоставена от инвестиционния посредник“.

По-логично е да става второто, поне такова впечатление придобива инвеститора когато ползва онлайн платформата.

Обаче въпреки това - вижте по-горе разсъжденията ми във връзка с това, че акциите се водят на street name.

Технически нещата изглеждат така: има една база от данни, където пише кой колко акции има. В тази база от данни се намира името на фирма свързана с инвестиционния посредник (ИП). Примерно пише, че тази фирма притежава 1000 акции. Да приемем, че ИП има двама клиента - Гошо и Пешо. В друга база от данни пише, че Гошо има 800 акции, а Пешо има 200 акции.

Казва се, че Гошо и Пешо са beneficial owners (действителни собственици) на тези акции. И акциите се водят на street name. По незнайни причини излиза по-скъпо имената на Гошо и Пешо да се пишат в първата база от данни, за това се пишат в друга. Казват, че се водят в "подсметка".

Хванах се да чета общите условия на Trading212 за търговия с акции. По-надолу ще пиша по-интересните неща (в процес на редакция).

Поръчките за транзакции, които подавате, са на Ваш собствен риск и разходи.

Това го разбирам като „сделките са за сметка на клиента“. Но от името на кого?

Ние ще действаме от Ваше име, за да изпълняваме Вашите инструкции по отношение на Сделката като Възложител.

По-горе сгреших, ето пример за общи условия, където е ясно, че сделките са от името и за сметка на клиента (лицето, което сключва договор с ИП).

Сега остава да намеря дали някъде пише кой е платец на дивидентите.

Можете да ни дадете указания автоматично да купуваме или продаваме Инвестиции на пазара на цена, предварително определена от Вас ("Лимитирана поръчка").Това потвърждава тезата, че ИП купува от името на клиента акции.

(Стигнал съм до "10.3.", друг път ще продължа да го чета. Или не.)

....

Приходите от продажба на акции, държани във Вашата сметка, могат да се използват преди датата на сетълмента с цел закупуване на още акции.От това следва, че датата на придобиване на дохода от продажба е датата, на която парите от продажбата влизат в сметката, защото тогава са на разположение за купуване на още акции.

Какво пишем когато не се ползва инвестиционен посредник?

В този случай е просто на пръв поглед.

Когато получаваме дивиденти - "Наименование на лицето, изплатило дохода" е фирмата, на която сме собственик и "Държава" е държавата, където е установена тази фирма.

Когато продаваме акции и дялове - "Наименование на лицето, изплатило дохода" е името на лицето, на което продаваме и "Държава" е държавата, където е установено това лице.

Обърнете внимание коя държава се пише в част I на приложение 8

Според инструкциите за попълване:

В Част І се описва информация за притежаваните от местни физически лица акции и дялови участия в дружества в чужбина, като в колона 2 се посочва държавата, в която е регистрирано съответното дружество, а в колона 3 - броят на акциите или дяловете. В колона 4 се вписва датата на придобиване на съответните акции или дялове, а в колони 5 и 6 - цената на придобиването им в съответната валута и в български левове.

Обърнете внимание, че се пише държавата, където е регистрирано дружеството, като няма значение дали се ползва ИП или не и къде е установен ИП (дали в същата държава или не).

За част IV пояснението е:

В колони 2 и 3 се вписват данни за платеца на дохода.

Което ни праща да разсъждаме за юридическяи платец и фактическия платец. И за това коя държава да пишем - държавата на регистрация или държавата, където фирмата удържа и внася данъци върху дивидентите?

* * *

Пуснах запитване до НАП за това кой е платеца на дохода при изплащане на дивиденти (при ползване на инвестиционен посредник). Интересно дали ще отговорят нормално, ще преразказват закона (т.е. няма да отговорят), ще ме питат за телефон (обичайния им номер когато не искат да оставят следа черно на бяло какво са отговорили) или ще ме пратят да пращам писмо с електронен подпис или на хартия (лично предаване).

Допълнение: не ми отговориха, но даже и да получа отговор - той ще бъде нещо такова (аналогичен на отговора на тези въпроси).

* * *

При попълване на някакви данни в онлайн формуляри - първо си подгответе какво ще попълвате на файл локално. И попълвайте на порции - попълвате малко, натискате бутона за запазване, после добавяте още, запазвате и т.н. За да може евентуалната загуба на данни при грешка при запазването да е минимална.

Коментари

Публикуване на коментар