(Кратък отговор на горния въпрос: разглеждам две противоположни тези, но по-убедителна ми се струва тезата „не“.)

За да възникне задължението за регистрация при плащане на комисионни към инвестиционен посредник в чужбина, който доставя услуги с място на изпълнение в България (защото там е установен получателят на услугата), трябва да са изпълнени следните условия:

Клиентът на инвестиционния посредник да е данъчно задължено лице

Услугите да са облагаеми

Получените услуги да са с място на изпълнение на територията на страната

Данъкът за тези услуги да е изискуем от получателя

Задължение за регистрация при доставки на услуги, данъкът за които е изискуем от получателя (Ново загл. - ДВ, бр. 95 от 2009 г., в сила от 01.01.2010 г.)

Чл. 97а. (Нов - ДВ, бр. 95 от 2009 г., в сила от 01.01.2010 г.) (1) На регистрация по този закон подлежи всяко данъчно задължено лице по чл. 3, ал. 1, 5 и 6, което получава услуги с място на изпълнение на територията на страната, които са облагаеми и за които данъкът е изискуем от получателя по чл. 82, ал. 2.

(2) На регистрация по закона подлежи всяко данъчно задължено лице по чл. 3, ал. 1, 5 и 6, установено на територията на страната, което предоставя услуги по чл. 21, ал. 2 с място на изпълнение на територията на друга държава членка.

(3) Данъчно задължено лице, регистрирано на основание ал. 1, се смята за регистрирано и по ал. 2 и обратното.

(4) За лицата по ал. 1 и 2 възниква задължение за подаване на заявление за регистрация по този закон не по-късно от 7 дни преди датата, на която данъкът за доставката става изискуем (авансово плащане или данъчно събитие), като данъчната основа на получената услуга подлежи на облагане с данък.

(5) Лице, което е регистрирано на основание на този член и за което възникнат основания за задължителна регистрация по чл. 96, 97, 98 и 99 или за регистрация по избор по чл. 100, ал. 1, 2 и 3, се регистрира по реда и в сроковете за задължителна регистрация или регистрация по избор.

Комисионните на инвестиционните посредници не са облагаеми с нулева ставка както погрешно си помислих в началото като четях закона:

Доставка на услуги, предоставяни от агенти, брокери и други посредници

Чл. 36. (1) Облагаема доставка с нулева ставка е доставката на услуги, предоставяни от агенти, брокери и други посредници, действащи от името и за сметка на друго лице, когато са свързани с доставките, посочени в тази глава.

(2) (Отм. - ДВ, бр. 113 от 2007 г., в сила от 01.01.2008 г.)

(...)

Доставка на финансови услуги

Чл. 46. (1) Освободена доставка е:

1. договарянето, отпускането и управлението на кредит срещу насрещна престация (лихва) от лицето, което го отпуска, включително отпускането, договарянето и управлението на кредит при доставка на стоки при условията на договор за лизинг;

2. договарянето на гаранции и сделки с гаранции или ценни книжа, установяващи права върху парични вземания, както и управлението на гаранции от кредитора;

3. (изм. - ДВ, бр. 23 от 2009 г., в сила от 01.11.2009 г.) сделката, включително договарянето, свързана с платежни сметки, платежни услуги, електронни пари, плащания, дългове, вземания, чекове и други подобни договорни инструменти, без сделката по събиране на дългове и факторинг и отдаване под наем на сейфове;

4. (доп. - ДВ, бр. 95 от 2015 г., в сила от 01.01.2016 г., изм. - ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.) сделката, включително договарянето, свързана с валута, банкноти, монети, използвани като законно платежно средство, с изключение на банкноти и монети, които обикновено не се използват като законно платежно средство или са с нумизматична стойност;

5. сделката, включително договарянето, свързана с дружествени дялове, акции или други ценни книжа и техни деривати, с изключение на управлението и отговорното пазене; това не се отнася за ценни книжа, установяващи права върху стоки или услуги извън посочените в този член;

6. (изм. и доп. - ДВ, бр. 52 от 2007 г., в сила от 01.11.2007 г., изм. - ДВ, бр. 77 от 2011 г., изм. - ДВ, бр. 109 от 2013 г., в сила от 01.01.2014 г., доп. - ДВ, бр. 60 от 2016 г., доп. - ДВ, бр. 97 от 2017 г., в сила от 01.01.2018 г., доп. - ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г.) управлението на дейността на колективни инвестиционни схеми, национални инвестиционни фондове и пенсионни фондове и предоставянето на инвестиционни консултации по реда на Закона за дейността на колективните инвестиционни схеми и на други предприятия за колективно инвестиране, и услугата, предоставена от обвързан агент на инвестиционен посредник във връзка с услугите и дейностите по чл. 33 от Закона за пазарите на финансови инструменти, когато тези услуги и дейности представляват финансови услуги, и предоставянето на инвестиционни съвети по Закона за пазарите на финансови инструменти, както и управлението на дейността на Фонд на фондовете по реда на Закона за управление на средствата от Европейските структурни и инвестиционни фондове и изпълнението на финансови инструменти въз основа на финансови споразумения по смисъла на чл. 38, параграф 7 от Регламент (ЕС) № 1303/2013 на Европейския парламент и на Съвета от 17 декември 2013 г. за определяне на общоприложими разпоредби за Европейския фонд за регионално развитие, Европейския социален фонд, Кохезионния фонд, Европейския земеделски фонд за развитие на селските райони и Европейския фонд за морско дело и рибарство и за определяне на общи разпоредби за Европейския фонд за регионално развитие, Европейския социален фонд, Кохезионния фонд и Европейския фонд за морско дело и рибарство и за отмяна на Регламент (ЕО) 1083/2006 на Съвета (ОВ, L 347/320 от 20 декември 2013 г.);

7. сделката, включително договарянето, свързана с финансови фючърси и опции.

(2) В случаите на доставка при условията на договор за лизинг по ал. 1, т. 1 доставчикът може да избере предоставянето на кредита да е облагаема доставка.

(3) За стоките - предмет на договора за лизинг, за доставчика на финансовите услуги по ал. 1, т. 1 възниква право на приспадане на пълен данъчен кредит при спазване изискванията на чл. 71.

Член 46 не се намира в „тази глава“ (трета глава), объркал съм се. Чл. 46 се намира в следащата (четвърта глава - за освободените доставки и придобивания), а чл. 36 е в трета глава.

Кога плащането на таксите и комисионните не е плащане по освободени доставки?

Като адвокат на дявола мога да твърдя, че месечната такса не е освободена доставка. Защото изрично пише, че отговорното пазене не е освободена доставка:

5. сделката, включително договарянето, свързана с дружествени дялове, акции или други ценни книжа и техни деривати, с изключение на управлението и отговорното пазене; това не се отнася за ценни книжа, установяващи права върху стоки или услуги извън посочените в този член;

Адвокатът на дявола може да твърди, че месечната такса се плаща за „отговорно пазене“ и затова тя не се облага с нулева ставка, а с обичайната ставка от 20%. И поради тази причина възниква задължение за регистрация по ЗДДС на основние чл. 97а в срок 7 дена преди датата на плащане на месечната такса.

Клиентите на фирми като GoldMoney.com, Silverbullion.com.sg, Bullionstar.com и други (които предлагат да закупите от тях ценни метали и да им плащате такси за съхранение) имат проблем - плащането на таксата за съхранение не е „освободена доставка“ (а се облага като услуга по общия ред за облагане на услуги), защото не попада в обхвата на чл. 46. Ако клиентът на посредника за покупко-продажба и съхранение на злато е „данъчно задължено лице“ (защото извършва „независима икономическа дейност“) - следва да подаде заявление за ДДС регистрация по чл. 97а заради месечните такси за съхранение.

Освен това адвокатът на дявола може да твърди, че месечната такса се плаща за услуга, която се нарича „предоставяне на платформа за онлайн търговия“, за която не е предвидено изключение от общия ред за облагане на услуги, извършени от разстояние (защото в чл. 46 никъде не споменават такава услуга).

Месечната такса не е нито „сделка“, нито „договаряне“. Комисионната за сделките също не е нито „сделка“, нито „договаряне“. Следователно задължението за ДДС регистрация възниква и заради плащането на комисионната по първата сделка.

Служител на Interactive Brokers твърди, че месечните им такси не се облагат с ДДС (т.е. те не начисляват ДДС!).

На сайта им пише:

Fixed plans charge a single flat rate per contract that includes all commissions and all exchange, regulatory and other third party fees, plus VAT (also referred to as consumption tax or goods and services tax) where applicable.

Значи, прилагат ДДС „когато това е приложимо“. О, колко полезна информация дават. Аз нямаше да се сетя сам, че ДДС-то се прилага само когато е приложимо.

Когато ги питах:

Which fees are charged with VAT? Do you charge VAT on the monthly fee for example?

ми отговориха:

I see no VAT applied with Monthly fees.

Това може да значи две неща - служителят е сгрешил или наистина в UK няма ДДС върху месечните такси, които инвестиционните посредници взимат от клиентите си.

От това, че законите в UK позволяват да няма ДДС върху месечните такси не следва, че в България трябва да е така. Защото нашите законодатели могат да четат евродирективите както дявола чете книгите, които не му харесват.

Това, че изобщо споменават, че прилагат ДДС, когато това е приложимо, води до извода, че в някои държави е допустимо клиентът на инвестиционния посредник да не се регистрира по ДДС преди плащане на първата месечна такса или комисионна. Например, клиентите от UK не се регистрират по ДДС когато започнат да ползват инвестиционния посредник, който също е установен в UK.

Възможно е също така да облагат с ДДС услугите по предоставяне на котировки в реално време.

Защо плащането на таксите и комисионните е плащане по освободени доставки

Таксите и комисионните във връзка със сделки с акции не би трябвало да се разглеждат като облагаеми доставки (самите инвестиционни посредници не ги разглеждат като такива - даже на месечната такса не начисляват ДДС), но в закон това е написано неясно:

5. сделката, включително договарянето, свързана с дружествени дялове, акции или други ценни книжа и техни деривати, с изключение на управлението и отговорното пазене

Кой ще се сети, че законодателят е имал предвид „включително таксите и комисионните“ като е написал „включително договарянето“? Защо законодателят не е написал „сделката, включително таксите и комисионните, свързани с дружествени дялове, акции или други ценни книжа и техни деривати“? Не се научиха да се изразяват ясно така, че неспециалистите да разбират „какво е искал да каже авторът“.

Таксата за съхранение на злато, която плащат клиентите на фирми като GoldMoney.com, Silverbullion.com.sg, Bullionstar.com и други, не е с място на изпълнение на територията на страната, защото златото се съхранява извън територията на страната. От това следва, че не възниква задължение за ДДС регистрация по чл. 97а.

Чл. 21. (Изм. - ДВ, бр. 95 от 2009 г., в сила от 01.01.2010 г.) (1) Мястото на изпълнение при доставка на услуга, когато получател е данъчно незадължено лице, е мястото, където доставчикът е установил своята независима икономическа дейност. Когато тези услуги се предоставят от постоянен обект, който се намира на място, различно от мястото, където доставчикът е установил своята независима икономическа дейност, то мястото на изпълнение е мястото, където се намира този обект. Когато няма място на установяване на независима икономическа дейност или постоянен обект, мястото на изпълнение на доставката е мястото на постоянния адрес или обичайното пребиваване на доставчика.

(2) Мястото на изпълнение при доставка на услуга, когато получателят е данъчно задължено лице, е мястото, където получателят е установил независимата си икономическа дейност. Когато тези услуги се предоставят на постоянен обект, който се намира на място, различно от мястото, където получателят е установил независимата си икономическа дейност, то мястото на изпълнение е мястото, където се намира този обект. Когато няма място на установяване на независима икономическа дейност или постоянен обект, мястото на изпълнение на доставката е мястото на постоянния адрес или обичайното пребиваване на получателя.

(3) Когато получателят по ал. 2 използва услугите изключително само за лични нужди или за лични нужди на работниците и служителите си, мястото на изпълнение се определя по реда на ал. 1.

Услугата по съхранение на ценни метали се предоставя на постоянен обект (обектът, където ценните метали се съхраняват), независимо дали услугите се ползват за лични нужди и дали получателят е данъчно задължено или данъчно незадължено лице. Този постоянен обект се намира в чужбина, следователно услугата не е с място на изпълнение на територията на страната, от което следва, че не може да възникне задължение за ДДС регистрация по чл. 97а заради плащането на такси по съхранение на златото в чужбина.

Чл. 97а. (Нов - ДВ, бр. 95 от 2009 г., в сила от 01.01.2010 г.) (1) На регистрация по този закон подлежи всяко данъчно задължено лице по чл. 3, ал. 1, 5 и 6, което получава услуги с място на изпълнение на територията на страната, които са облагаеми и за които данъкът е изискуем от получателя по чл. 82, ал. 2.

А за таксата теглене ето това е основанието да е освободена доставка (да не се облага с ДДС):

3. (изм. - ДВ, бр. 23 от 2009 г., в сила от 01.11.2009 г.) сделката, включително договарянето, свързана с платежни сметки, платежни услуги, електронни пари, плащания, дългове, вземания, чекове и други подобни договорни инструменти

Месечната такса също е освободена доставка, защото се плаща във връзка с „договарянето“ на сделки. (Това е точно обратното на тезата от предишния раздел на статията. Разглеждам противоположни тези.)

Таксата за котировки също може да се разглежда като освободена доставка, защото се плаща във връзка с „договарянето“ на сделки. Как ще „договорите“ нещо ако нямате информация за котировките?

Но ако служителят от НАП не знае това ще ви напише АУАН и после в съда трябва да убедите съдията „какво е искал да каже авторът“...

А ако служителят на НАП ви поиска превод на български на договора (общите условия) ви вкарва в големи разходи, защото услугата струва стотици левове и преводът се прави бавно, което може да доведе до нарушаване на срока за предоставяне на документите и да ви наложат допълнително глоба и за това.

Независима икономическа дейност

Дойде ред да разгледам и първата точка. Някои си мислят, че тях това не ги касае, защото не извършват „независима икономическа дейност“.

Данъчно задължено лице е всяко лице, което извършва независима икономическа дейност, без значение от целите и резултатите от нея.

Независима икономическа дейност е и всяка дейност, осъществявана редовно или по занятие срещу възнаграждение, включително експлоатацията на материално и нематериално имущество с цел получаване на редовен доход от него.

Няма как на практика да се ползва инвестиционен посредник без клиентът му да извършва независима икономическа дейност. Дори и да нямате печалба. Силно субективно е определянето дали извършвате независима икономическа дейност или не. Тук цитирах решение на съда по темата. Но ако се занимавате с дей-трейдинг - най-вероятно извършвате независима икономическа дейност.

И за да бъде още по-зле положението - ако извършвате каквато и да е независима икономическа дейност - всичките ви разходи за услуги се облагат с ДДС и следва да се регистрирате по ЗДДС ако купувате услуги (например плащате си за уеб хостинг в друга държава членка, плащате си месечната такса към инвестиционния посредник).

(6) (Нова - ДВ, бр. 95 от 2009 г., в сила от 01.01.2010 г.) Данъчно задължено лице, което извършва и освободени доставки и/или доставки или дейности извън рамките на независимата икономическа дейност, както и данъчно незадължено юридическо лице, регистрирано за целите на данък върху добавената стойност, са данъчно задължени лица за всички получени услуги.

Допълнение: това е проблем само заради юридическите лица, по-горе оцветих в жълто "юридическо лице". Тоест ако имате фирма, която не е по ДДС, но купите уеб хостинг от името на тази фирма, то трябва фирмата да се регистрира по ДДС чл. 97а (или да има по общия ред регистрация - чл. 96). Но остава въпроса къде точно в закона е предвидено изключение ако лице, което не е фирма (не е и ЕТ), извършва икономическа дейност, не е нарушител, ако си купи абонамент за Netflix или друга подобна услуга от друга държава на ЕС (без да мине през ДДС регистрация и да си внася ДДС-то сам). При първото четене пропуснах "юридическо лице".

Може би има начин да оспорите, че извършвате независима икономическа дейност. Ако имате сключена една сделка или още не сте сключили първата си сделка (и платили първата си месечна такса). Но след като платите третата - вече това е „дейност, осъществявана редовно“. Дали трябва да подадете заявление за регистрация когато направите първата, втората или третата? Това за "повече от две сделки годишно" е измислица на НАП и съда, друг съд казва, че не е вярно. В закона никъде не пише колко сделки трябва да се правят годишно за да се приеме, че това е независима икономическа дейност.

За всеки случай може да решите да подадете заявление за регистрацията в срок 7 дена преди да направите първата сделка - за да сте сигурни, че сте спазили срока. Извадки от тази статия:

Независима икономическа дейност ли е купуването и продаването на акции и други финансови инструменти?В коментара на ТЗ (книга І на Огнян Герджиков) за извършване на търговска дейност по занятие се приема постоянната дейност, която не е свързана с единични сделки, която няма случаен характер и чиято цел е създаване на постоянен доход.

В досегашната практика на ВАС като критерий за определяне на една дейност като редовна се приема, че това е системното (три или повече пъти за една година) осъществяване на тази дейност с цел извличане на печалба в свой частен интерес. В този смисъл са и Решение на ВАС № 7301 от 23.05.2012 г. по а.д. № 1394 от 2012 г., Решение на ВАС № 5935 от 26.04.2013 г. по а.д. № 7552 от 2012 г. Така в случаите на продажби на недвижими имоти ВАС е приел, че лицето осъществява дейност редовно, ако извърши три или повече от три продажби в рамките на 12 последователни месеца с цел реализиране на печалба.

Този критерий обаче не се споделя от СЕС. Според него обикновеното упражняване на правото на собственост върху недвижим имот от неговия титуляр само по себе си не може да се разглежда като икономическа дейност. В този смисъл са съответно т. 43 и т. 19 от неговите Решение по съединени дела С-180/10 и С-181/10 от 2011 г. и Решение по дело Fini H, C-32/03 от 2005 г.

Съгласно практиката на СЕС за разграничаване дейностите на участник в оборота, действащ като частно лице, които са извън приложното поле на директивата, и тези на оператор, чиито сделки представляват икономическа дейност, сами по себе си не са определящ критерий както броя и мащабите на осъществените продажби, така и продължителността на периода, през който са извършени посочените действия, или размера на получените като резултат от тях приходи. Всички тези обстоятелства всъщност могат да се впишат в контекста на управлението на личното имущество на заинтересованото лице (Решение по съединени дела С-180/10 и С-181/10 от 2011 г. и Решение по дело Wellcome Trust, C-155/94 от 1996 г.).

Изводи

Някои от таксите и комисионните, които клиентът на инвестиционния посредник плаща, може да са облагаеми услуги (напр. абонамент за данни в реално време). И са изискуеми от получателя на тези услуги (клиента на инвестиционния посредник) в случай, че клиентът е „данъчно задължено лице“ (защото извършва „независима икономическа дейност“). Ако това е така възниква и задължение за ДДС регистрация на клиента на ИП на основание чл. 97а в срок 7 дена преди първото данъчно събитие.

За да е сигурен клиентът на ИП, че няма да изтърве срока трябва да подаде заявлението поне 7 дена преди първата сделка (първата комисионна за сделка) или първата месечна такса. Но може и да се забави - да направи това поне 7 дена преди третата продажба за последните 12 месеца (обаче не съм напълно сигурен, че това е напълно безпроблемно).

Критично е тълкуването на „независима икономическа дейност“ и преценката дали клиентът на ИП извършва такава. Ако не извършва такава - няма задължение за ДДС регистрация и самоначисляване на ДДС (ДДС-то го начислява и добавя към сумата за плащане ИП, но ИП обикновено не начислява изобщо ДДС).

Ако клиентът на ИП извършва каквато и да „независима икономическа дейност“ или има намерения да извършва такава - следва да си подаде заявлението за регистрация колкото се може по-рано. Бих предложил да напише защо според него не извършва такава и редовно да подава заявления за регистрация и пак заедно с всяко да пише подробно защо според него не би трябвало да го регистрират. Другия вариант е просто да се прави на глупав и да го регистрират за да не се занимава с редовно подаване на заявления за регистрация (когато прецени, че има риск да изглежда, че извършва независима икономическа дейност).

Съществува и опцията клиентът на ИП да не ползва ИП директно, а да регистрира фирма в чужбина, която да бъде клиент на инвестиционния посредник. И счетоводителят на фирмата да се занимава с подробностите.

Защо в чужбина, а не в България? Помислете малко и ще се сетите. Разгледайте предимствата на фирмите в UK или Естония например. Например в Естония няма данък върху печалбата, ако фирмата не изплаща дивиденти.

Повече по темата (включително и становища на НАП): Пуснах сигнал до Дирекция „Данъчна политика“ за няколко проблема с данъчното законодателство и административната тежест

Ако инвестиционният посредник няма такси (или сред тези такси няма такива, които са облагаема доставка) не би трябвало да е възможно да възникне задължение за регистрация.

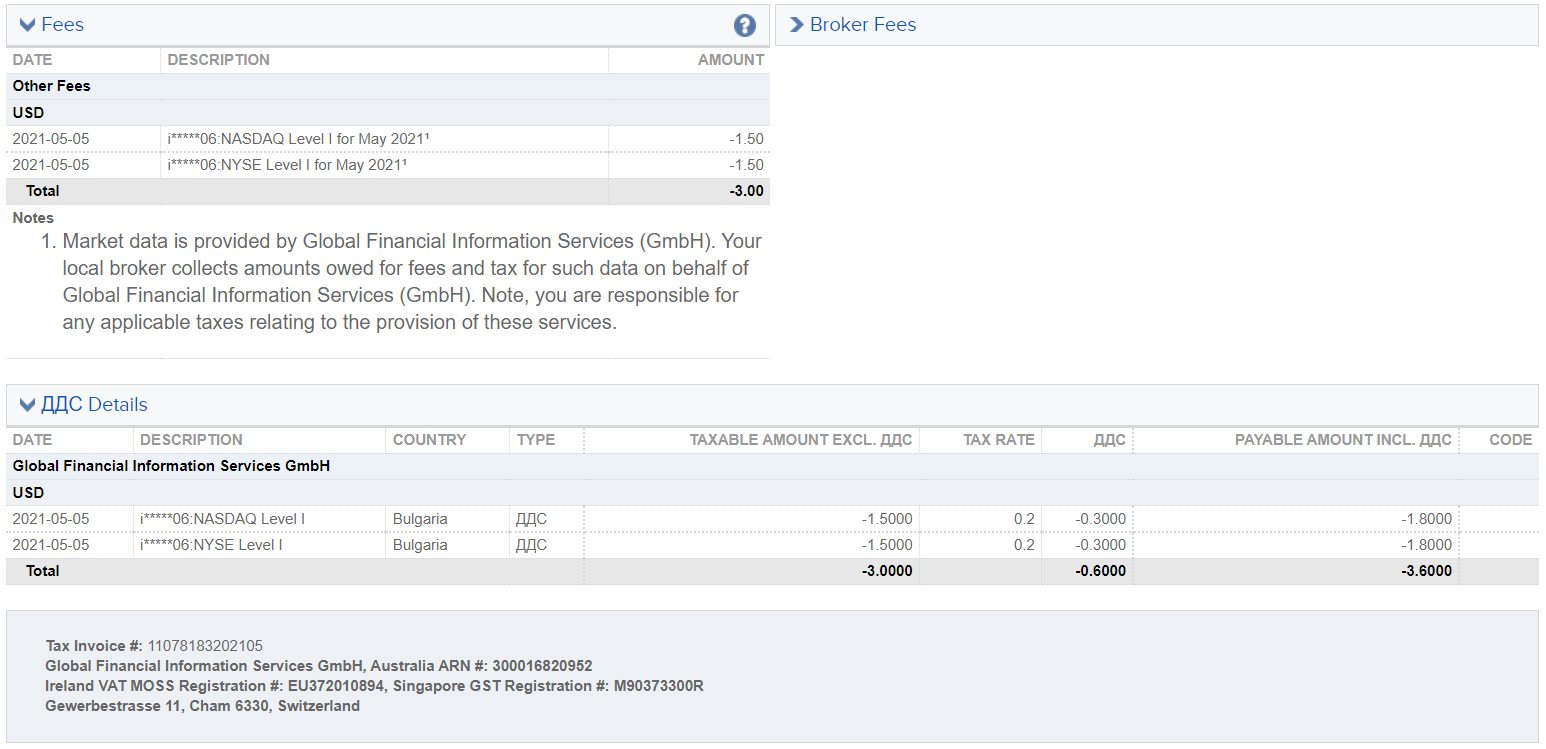

Interactive Brokers облага с ДДС услугите за предоставяне на данни в реално време

Опитите да измъкна информация чрез запитвания до поддръжката за това кои услуги са облагаеми с ДДС (според тях) бяха неуспешни (имат политика да не дават данъчни съвети и да тълкуват данъчни закони по очевидни причини - услугите по тълкуване на законите са скъпи и не е редно да се предлагат без заплащане и да се носи отговорност за тях, ако няма солено заплащане за това). Единствения практичен начин да се измъкне информация за това е да се провери дали е издадена фактура.

Клиент на Interactive Brokers се похвали, че е получил фактура с ДДС за услуги, предоставени от Interactive Brokers:

Очевидно от Interactive Brokers приемат, че техният клиент не извършва независима икономическа дейност. Те няма как да знаят дали клиентът им извършва такава или не. Дори и когато е очевидно, че извършва такава (защото се занимава с дейтрейдинг продължително).

Дали има предвиден механизъм в системата на IB клиентът да декларира, че е регистриран по ЗДДС, да си даде ДДС номера и да начислява и внася ДДС в качеството си на купувач на услугата - не знам. Тоест - не знам дали е технически възможно да се спази българското законодателство за ДДС.

Ако някой е успял да го направи - да пише в коментарите.

Коментари

Публикуване на коментар